エポスカードは海外旅行保険が最強!使ってみた人の体験談や保険の条件を紹介!

PR

年会費が無料で、海外旅行保険も付帯しているクレジットカードをお探しの方には「エポスカード」がおすすめです。

エポスカードは「マルイ」グループ店舗利用者のみメリットがある、と考えている方も多いですが、実は海外旅行者にとってもメリットが大きいサービス・補償が豊富なんです!

さらにエポスゴールドカードにアップグレードすることで、旅行保険や特典の内容が豊富になります。

そこで今回は、最初から海外旅行保険が付帯されているエポスカードをおすすめする理由や、どのようなケースでは補償されない場合があるのか、といった点について、実際の利用者による口コミも含めて詳しく解説していきます!

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

目次

海外旅行保険付きの『エポスカード』基本情報

株式会社丸井グループの子会社である株式会社エポスカードが発行しているのが、このエポスカード。

年会費無料ながら、海外旅行保険やサポートデスクなどサービスが充実しており、国内外問わず旅行をする機会が1年に1回以上ある方であれば必ず持っていて欲しいカードと言っても過言ではありません!

まずはエポスカードの基本的な情報について解説していきます。

エポスカードは3種類ある

丸井グループの株式会社エポスカードが発行する「エポスカード」は年会費無料で作れる一般カードが人気ですが、実はそのほかにも種類(グレード)があります。カードごとの違いについては、次の表をご覧ください。

| 比較項目 | エポスカード |

エポスゴールド |

エポスプラチナ |

| 国際ブランド | |||

| 年会費 | 無料 | 5,000円 ※招待なら無料 |

30,000円 ※招待なら20,000円 |

| 申し込み条件 | 18歳以上 | 18歳以上 | 20歳以上 |

| 通常還元率 | 0.5% | 0.5% ※ポイントアップで最大3倍 |

0.5% ※ボーナス・ポイントアップあり |

| 家族カード発行 | ✕ | ◯ | ◯ |

| ETCカード発行 | ◯ | ◯ | ◯ |

| 電子マネー | Google Pay・Apple Pay・モバイルSuica・楽天Edy | ||

| 海外旅行保険 | 利用付帯 | 利用付帯 | 自動付帯 |

エポスカードは一般カードだけでなく、よりランクが高い「ゴールドカード」と「プラチナカード」が用意されています。どちらも年会費が有料ですが、その分補償額や特典が充実しています。

逆にカードのランクが上がっても変更されないのは、通常還元率やETCカード発行可否などです。ポイント還元率に関しては共通で「0.5%」ですが、ゴールドになるとポイントの有効期限が無期限になったり、プラチナでは誕生月ポイントがもらえる、などの明確な違いもあります。

多くの海外旅行者にとっては、年会費無料で最高3,000万円補償される海外旅行傷害保険が付帯される一般カードで十分、と考えるでしょう。

逆にポイントアップを積極的に狙い効率的にポイントを貯めたい、国内旅行傷害保険もほしいと考える方にとっては、ゴールドカードやプラチナカードは大きな意味があります。

またプラチナカードのみ、高級ラウンジを利用できるプライオリティパスが付帯されています。

エポスゴールドカードへのアップグレード可能

エポスカードの一般会員でも、ゴールドカードやプラチナカードへのアップグレードは可能です。アップグレードの対象となる会員に対して、エポスカード側から招待(インビテーション)が届きます。

招待を受けてゴールドカードにアップグレードする際は、年会費は永年無料。支払日や支払方法・エポスポイントなどの情報は、そのまま引き継がれます。

さらに、ゴールドカードにアップグレードすることで、利用付帯の海外旅行傷害保険の補償内容が手厚くなります。傷害死亡・後遺障害の最高補償額は3,000万円から5,000万円に。海外旅行時のケガや病気だけでなく、携行品の盗難・破損などの損害に対しても補償してくれます。

エポスゴールドカードで利用できる空港ラウンジとは?羽田・成田で使えるラウンジとそのほかの旅行関連特典について解説

エポスプラチナカードのメリット・デメリットや特典、年会費について解説!プライオリティパスが付帯するお得な1枚

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

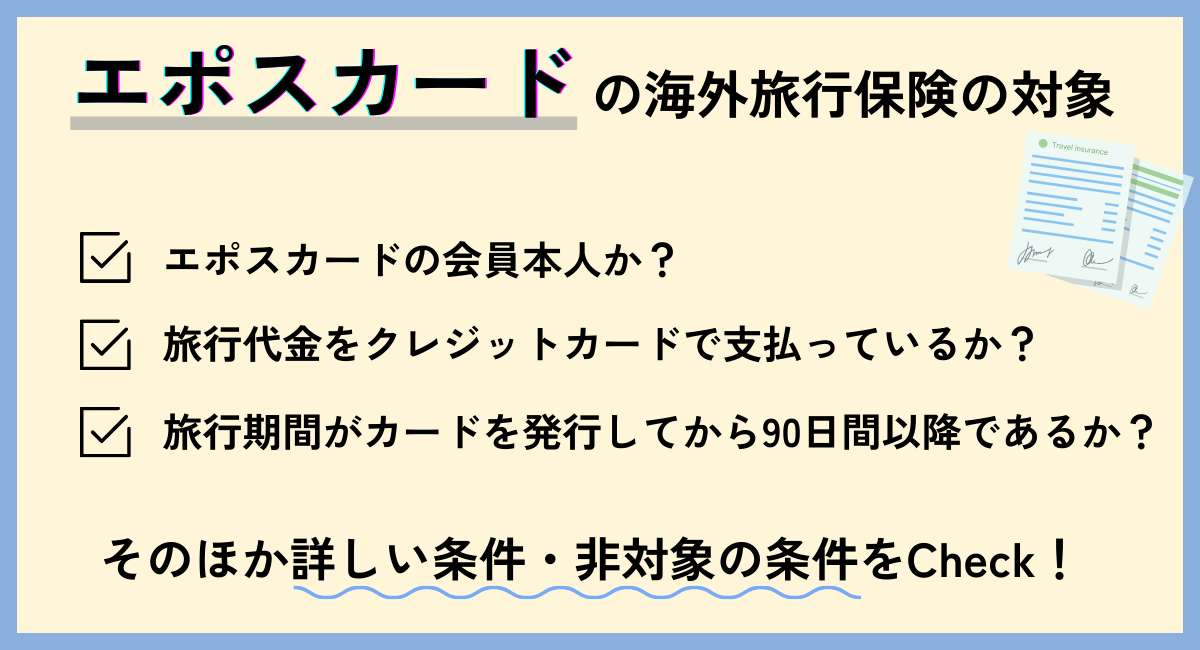

エポスカードの海外旅行保険の対象とは

次はエポスカードの海外旅行保険において、保険の対象となる条件について解説していきます。

海外旅行保険の対象になる条件

カードを作るだけで、ノーコストで充実した海外旅行傷害保険が付帯するエポスカードですが、補償の対象となる条件に関しては注意が必要です。エポスカードが公開している「ご利用内しおり」内では、次の旨が記載されています。

- VISA付きエポスカード・エポスゴールドカードの会員本人であること

- 旅行代金(交通費・宿泊費等も含む)をクレジットカードで支払っていること

- 旅行期間がカードを発行した翌日から90日間以降であること

まずエポスカードの海外旅行傷害保険は「利用付帯」なので、ツアー代や飛行機代を含む旅行費用を「クレジットカードで精算した場合のみ」補償の対象となります。

現金や別のカードで支払った場合は補償されないので注意が必要です。

海外旅行傷害保険が適用される条件

- 旅行会社で予約した海外旅行ツアーをエポスカードで支払った場合

- 渡航先への航空券や海外旅行先までの乗り継ぎ便航空券をエポスカードで支払った場合

- 空港に向かう鉄道代金や有料特急列車料金をエポスカードで支払った場合

- 海外で乗車した電車乗車料金をエポスカードで支払った場合

- 空港に向かうリムジンバスや路線バスの乗車料金をエポスカードで支払った場合

など

またそれぞれの補償には「免責」が設定されており、たとえば携行品補償では免責が「3,000円」に設定されているため、3,000円以下の損害なら補償が受けられません。これはどのクレジットカードでも共通ですが、免責金額はカードごとに異なるため注意が必要です。

●海外旅行開始から終了後72時間以内に発病した疾病が原因で、旅行期間終了後72時間を経過するまでに医師の治療を受けられた場合。

●海外旅行中に誤って他人にケガをさせたり、他人のものを壊したりして損害を与え、法律上の損害賠償責任を負われた場合。

[注]他人のもののうち被保険者が所有、使用または管理下中のものについては保険金支払い不可。ただし次のものはお支払い対象となります。

●レンタル業者より直接借用した旅行用品または生活用品。

●ホテルの客室および客室内の動産(セーフティーボックスのキーおよびルームキーを含む。)。

●住居等居住施設内の部屋および部屋内の動産(ただし、建物、マンションの戸室全体を貸借している場合を除く。)を壊した時の賠償責任。

など

●旅行期間中のケガによる事故後180日以内に死亡した場合

●疾病により旅行期間中に死亡した場合

●旅行期間中に発病した疾病による旅行期間終了後30日以内に死亡した場合

●旅行期間中のケガまたは旅行期間中に発病した疾病による被保険者の7日間以上の継続入院

●旅行期間中に被保険者が搭乗している航空機・船舶の行方不明・遭難

●旅行期間中に偶然な事故で被保険者の生死が確認できない場合または緊急な捜索救助を要する状態を警察等が確認した場合

補償期間に関しては、被保険者が海外旅行のために渡航した日の翌日から「90日間」が補償範囲内となります。短期旅行者なら問題ありませんが、長期滞在を前提とする方や留学生などは補償期間を超過する可能性があるため注意が必要です。

対象にならない条件もあるので注意!

エポスカードは海外旅行保険の「ご利用内しおり」内で、補償の対象にならない事例について明確にしています。その事例は次のとおりです。

- 故意によるケガ・病気

被保険者等が故意に保険金を受け取ろうとした場合 - 自殺・犯罪行為

自殺行為や犯罪行為、喧嘩によるケガや病気の場合 - 無資格運転・酒酔運転

無免許運転や薬物使用を起因とする事故等の場合 - 危険な活動

スポーツ:スカイダイビングや山岳登はん等の危険スポーツによるケガや病気の場合 - 妊娠・出産に関連した病気

妊娠・出産・流産などで医療処置を行った場合 - 既往症や持病

旅行前から発症している病気、持病の治療の場合 - 特定の歯科治療

虫歯や歯槽膿漏を治療した場合 - 戦争・放射線汚染

戦争や放射能汚染等による治療の場合

基本的にはどの保険・クレジットカードでも対象外になる事例ばかりですが、海外で対象になりやすいものとしては「危険な活動」や「既往症や持病」があります。

海外では日本でやらないような高所からのスカイダイビングやハンググライダーに挑戦する方も多いですが、それによりケガをして治療が必要になった場合、また高度障害になったり死亡してしまった場合でも補償されないため注意が必要です。

また持病がある方が現地で発症し治療を行った場合も、現地で起きたトラブルとはみなされないため補償対象外となります。

特に持病がある人は海外での健康リスクが大きいため、渡航前にかかりつけ医に相談したり、持病による治療も補償対象となる保険に加入するのも一つの手です。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

海外旅行にエポスカードがおすすめの理由

次は海外旅行にエポスカードがおすすめできる、4つの理由について解説します。

手数料無料なのに旅行保険が手厚い

| カード名 | エポスカード | エポスゴールド | JCB CARD W | 三井住友カード(NL) |

| 年会費 | 永年無料 | 通常5,000円(税込) ※招待・年間50万円以上利用などで永年無料 |

永年無料 | 永年無料 |

| 付帯条件 | 利用付帯 | 利用付帯 | 利用付帯 | 利用付帯 ※旅行安心プラン選択時 |

| 傷害死亡・後遺傷害 | 最高3,000万円 | 最高5,000万円 | 最高2,000万円 | 最高2,000万円 |

| 傷害治療費用 | 200万円 | 300万円 | 100万円 | 50万円 |

| 疾病治療費用 | 270万円 | 300万円 | 100万円 | 50万円 |

| 賠償責任 | 3,000万円 | 5,000万円 | 2,000万円 | 2,000万円 |

| 救援者費用 | 100万円 | 100万円 | 100万円 | 100万円 |

エポスカード(一般カード)は年会費が無料ですが、海外旅行傷害保険が付帯されています。

旅行保険では本人が渡航先でケガをしたり病気に罹るなどで治療が必要になった場合に、その治療費が補償されます。また死亡時・賠償等に関する補償もあります。内訳は次のとおりです。

- 傷害死亡・後遺障害:最高3,000万円

- 傷害治療費用:200万円(1事故)

- 疾病治療費用:270万円(1疾病)

- 賠償責任(免責なし):3,000万円(1事故)

- 救援者費用:100万円(1旅行)

- 携行品損害(免責3,000円):20万円(1旅行)

これらの補償が、エポスカードを作るだけで付いてくるのはお得です。本来なら、海外へ行く際に自分で別途旅行保険に加入するなどして、不測の事態や万が一に備える必要があるからです。

緊急事態でも海外キャッシングが使える

エポスカードは海外キャッシングに対応しており、空港やコンビニに設置してある「VISA」または「PLUS」のマークがあるATMから現金が引き出せます。

これはクレジットカードが普及しきっていない国や、現金払いが多い個人経営店や屋台を利用する時に便利です!

保険の対象になる条件がゆるい

クレジットカードに付帯されている旅行保険は、カードで支払いをする等の条件を満たすだけで補償対象となります。

クレジットカードの保険は「自動付帯」と「利用付帯」がありますが、年会費無料で「自動付帯」のカードはほぼありません。

エポスカードも一応「利用付帯」となっていますが、保険の対象になる条件が他のカードとは比べ物にならないほど緩いので、ほぼ自動付帯と思っておいて問題ないです。

追加料金や追加の手続きも必要ありません。

日本語のサポートデスクが24時間利用可能

エポスカード会員は、24時間対応してくれるサポートデスクを利用可能です。すべて日本語案内のため、現地の言葉が分からない国を旅行していても問題ありません。具体的には、次のサービスを利用できます。

- 現地情報の案内

- 各種サービスの予約および手配

- 緊急時のサポート

エポスカード会員はサポートデスクを通じて、現地の航空会社やフライトの情報、手続きにかかわる重要な情報を入手できます。また、現地の観光ガイドやツアー、レンタカーやイベントの予約・チケット手配もサポートデスクから可能です。

緊急時のサポートも万全です。具体的には財布やカメラ等の貴重品を紛失したり、盗難被害に遭ったときの連絡・手続き方法を確認できます。また現地で事故を起こした場合、突然のケガや病気で医療サポートが必要な場合も同様です。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

エポスカードで海外旅行保険を使ってみた人の経験談

次はエポスカードを実際に利用した方の体験談を紹介します。

食あたりに遭っても保険が使えて助かった

台湾で食あたりに当たった方が、エポスカードの海外旅行傷害保険を使うまでの経緯を次のようにSNSで共有していました。

現地で食べた夜ご飯に食あたりし、嘔吐も発生したのですぐ救急外来に行き、注射をしてもらい薬も貰った。代金はエポスカードで支払い、帰国後にエポスカードが指定する書式で診断書や領収書とともに申請したところ、3週間程度経過してから病院代とタクシー代が口座に振り込まれていた。大事に至らなくて良かったが、改めて海外旅行保険には加入した方が良いと思った。

(利用歴5年・30代女性)

このように、エポスカードを持っていれば日本人が海外で直面しやすい「食あたり」により治療が必要になっても、きちんと補償してくれます。国や医療機関により変わりますが、エポスカードで治療費が直接支払えるのもメリットです。

交通事故に巻き込まれたときに使えた

交通事故に巻き込まれた際、補償を受けるためには事故証明書や領収書が必ず必要になります。紛失しないように保管しておきましょう。

旅行先でタクシー乗車中に交通事故に巻き込まれた。救急搬送後、現地の大きな病院で検査・入院治療を受けた際に、エポスカードの保険を活用。キャッシュレスで治療を受けられた。帰国後に保険請求を行い、追加で発生した交通費や付き添い者の宿泊費も一部補償された。

(利用歴10年・30代男性)

エポスカードには、海外旅行中の窓口として「エポスカード海外旅行保険事故受付センター」があり、24時間いつでも日本語で対応してくれます。海外旅行中に事故に遭った際にも、サポートデスクを活用し適切なサポートを依頼しましょう。

スリに遭ってカードが盗まれてもすぐ対応してくれた

海外旅行において最も遭遇しやすい実被害といえるのがスリや置き引き等の盗難被害です。実際に海外でスリを経験した方が、エポスカードを使った事例について次のような口コミを投稿しています。

海外へ旅行した際にスリの被害に遭った。財布ごと盗まれて現金は少ししか入っていなかったので被害は少ないが、エポスカードも盗まれたのでどうしたら良いかわからなくなった。すぐに現地でサポートデスクに問い合わせるとカードの停止や再発行の手続きなど適切な対応を取ってくれたので、エポスカードで良かったと思う。

(利用歴1年・40代女性)

海外で現金やクレジットカードの盗難被害に遭った場合はサポートデスクに問い合わせることで、日本語で適切な対処法を教えてくれたり、カード停止等の手続きが24時間にわたって可能です。

またカードを別に保管していれば、空港やコンビニのATMからキャッシングでお金を引き出すこともできます。もちろん海外旅行者は財布や現金、クレジットカードが盗まれないための自衛手段を行うことが大前提となります。

成田エクスプレスをエポスで支払っただけで対象になった

海外旅行の際、成田エクスプレスの切符をエポスカードで購入しただけで保険が適用されました。思わぬ怪我で現地の病院にかかりましたが、スムーズに治療を受けられ、帰国後の手続きも簡単でした。交通費の支払いだけで保険が付くなんて、本当に助かりました!

(利用歴3年・20代女性)

エポスカードの海外旅行保険は、利用付帯なので旅行の費用などを支払わなくては保険が適用されません。しかし、成田空港へ向かう際に成田エクスプレスの切符をエポスカードで購入することで、旅行の費用の一部を支払ったこととなるため、海外旅行保険の対象になります。

クレジットカードの旅行傷害保険を利用できると、多くの旅行者が余計な手続きや高額な保険料を支払うことなく、安心して海外旅行を楽しめます。

エポスカードの海外旅行保険は、使いやすさと幅広い補償内容が、旅行好きにおすすめのカードです。

- 手数料無料なのに旅行保険が手厚い!

- 緊急事態に海外キャッシングを利用可能!

- 24時間日本語のサポートデスクを使える!

- 2000円分のエポスポイントもらえる!

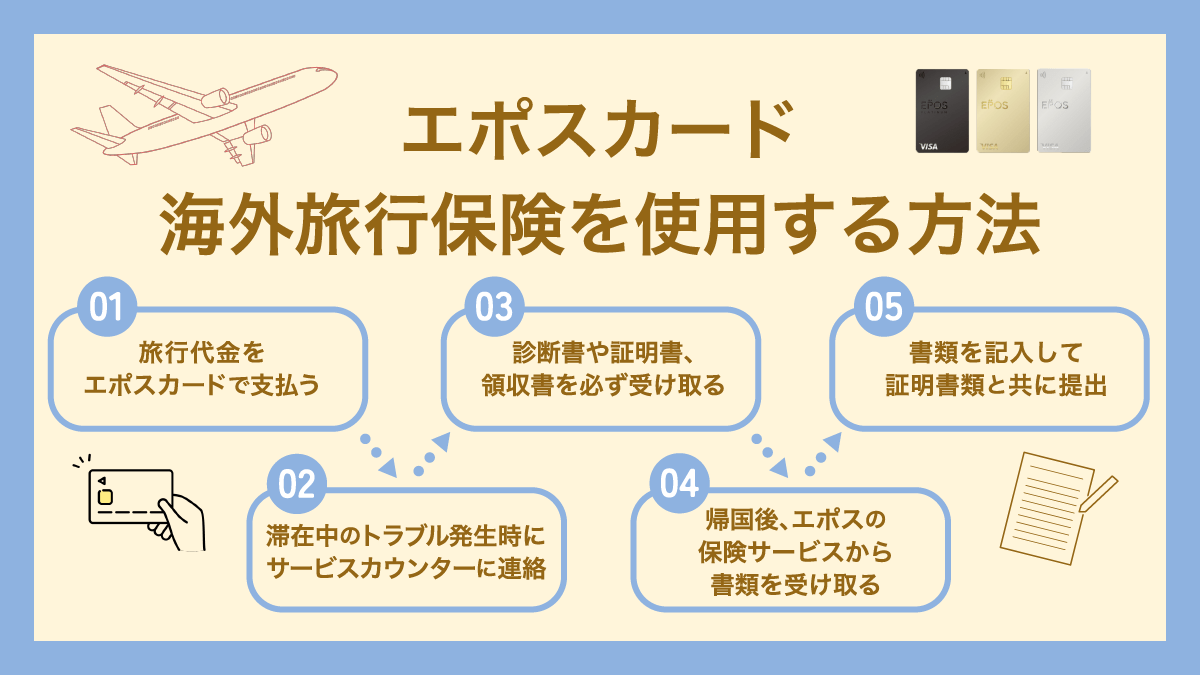

エポスカードで海外旅行保険を使用する方法

エポスカードで海外旅行保険を利用する具体的な方法を見ていきましょう。

①旅行代金をエポスカードで支払う

エポスカードの海外旅行保険を適用するには、まず旅行代金をカードで支払うことが必要です。

旅行代金とは、宿泊を伴う募集型企画旅行の料金や公共交通機関の乗車券代を指します。例えば、航空券や旅行パッケージをエポスカードで決済すれば、保険の適用条件を満たすことができます。

金額の制限はないため、少額の支払いでも保険が適用されます。出発日から最大90日間の旅行期間がカバーされます。

②海外滞在中のトラブル発生時にサービスカウンターに連絡

海外旅行中に事故や病気、盗難などのトラブルが発生した場合、まずエポスカードのサービスカウンターに連絡します。エポスカードのサービスカウンターは日本語対応可能で24時間体制で、適切な対応方法や近隣の病院情報を教えてくれます。

特に医療機関での受診が必要な場合、事前に連絡することで、キャッシュレス診療が可能な提携病院を紹介してもらえる可能性があります。また、盗難や事故の場合は現地の警察や関係機関への届け出方法なども案内してくれます。

■ アメリカ(本土・ハワイ・グアム・サイパン):1-833-950-0897

■韓国:00798-81-1-0834

■タイ:1800-011-221

その他の国へ旅行中の連絡先は公式サイトをご確認ください。

③診断書や証明書、領収書を必ず受け取る

トラブルが発生した際は、保険金請求に必要となる書類が必要です。医療機関を受診した場合は、診断書と領収書を必ず受け取ります。診断書には、診断名、治療内容、治療期間が明記されているかを確認しておきます。領収書は、項目別の明細が記載されたものが必要です。

盗難や事故の場合は、現地の警察署で被害届や事故証明書を発行してもらいます。これらの書類は日本語以外の言語で記載されていても構いません。しかし、後々の翻訳が手間に思う可能性があるので、可能であれば英語表記での発行を依頼しましょう。

④帰国後、エポスの保険サービスから書類を受け取る

帰国後、エポスカードの保険サービス窓口に連絡し、保険金請求の手続きを開始します。窓口では、トラブルの概要を説明し、必要な請求書類について案内を受け、保険金請求書、事故状況報告書などの書類が郵送されてきます。

保険金の支払いまでの流れや、追加で必要となる可能性のある書類についても確認しておきましょう。

⑤書類を記入して提出

受け取った書類に必要事項を記入し、海外で入手した証明書類と共に提出します。

保険金請求書には、事故の発生日時や場所、状況などを詳細に記入し、事故状況報告書には、より具体的な経緯を時系列で記載します。これらの書類に加えて、診断書、領収書、警察の証明書など、海外で入手した全ての関連書類を同封しましょう。

書類の記入に際しては、事実に基づいて正確に記載することが大切です。不明点などがあれば、エポスカードの保険サービス窓口に確認しましょう。

全ての書類が揃ったら、指定された宛先に郵送します。その後、保険会社による審査を経て、問題がなければ指定の口座に保険金が振り込まれます。

- 手数料無料なのに旅行保険が手厚い!

- 緊急事態に海外キャッシングを利用可能!

- 24時間日本語のサポートデスクを使える!

- 2000円分のエポスポイントもらえる!

エポスカードの海外旅行保険に関するよくある質問

最後に、エポスカードの海外旅行保険に関してよくある3つの質問に回答します。

旅行代金の支払いは「一部」でも補償対象になる?

基本的には旅行代金をクレジットカードで支払った場合のみ補償対象となるため、基本的に現金で支払った分は補償されません。逆にこれが可能なのが「自動付帯」のクレジットカードであり、一部でも現金払いが前提の方は利用付帯のカードは避けるべきです。

病院で医療費を支払えない場合はどうすれば良い?

エポスカードの海外旅行傷害保険は「キャッシュレス・メディカルサービス」という、現地の医療機関でお金を持っていなくても治療を受けられるサービスを提供しています。

キャッシュレス・メディカルサービスは世界で約1,600の病院に対応しており、緊急時にサポートサービスへ連絡すれば最寄りの対応医療機関を教えてくれます。その際には氏名や宿泊しているホテルの連絡先、会員番号や利用明細、出国日を証明できる資料や電話番号の提出が必要です。

渡航先の国によって緊急の連絡先は違う?

エポスカードの「海外旅行保険事故受付センター」は、国ごとに連絡先が異なります。地域・国ごとの電話番号は「ご利用のしおり」5〜6ページに記載されているため、あらかじめ確認し、スマホに登録しておくことをおすすめします。

事故や病気で医療費を支払った場合の、保険請求の方法は?

まず、サポートデスクに連絡し、必要書類を確認。医師の診断書や領収書・パスポートのコピーなどの必要書類を準備します。保険金請求書を記入して送付しましょう。申請から約1~2週間で、補償が受けられるケースが多いです。

旅行後も保険を使える?

旅行中に事故や病気が発生した場合、帰国後の診療や治療費も補償の対象です。帰国後の日本での医療費も申請できます。

保険料の支払いは必要?

エポスカードの海外旅行保険は、カードを作るだけで付帯される保険。付帯されることに対してのコストは発生しないため、保険料を支払う必要はありません。

長期滞在でも保険は適用される?

海外旅行保険の対象になる条件のひとつに、「旅行期間がカードを発行した翌日から90日間以降であること」とあります。補償範囲は、被保険者が海外旅行のために渡航した日の翌日から90日間。90日間を超える場合には、別途保険に加入する必要があります。

帰国後でも保険金請求できる?

帰国してからであっても、事故発生から30日以内の保険期間内であれば保険金の請求ができます。

まとめ

エポスカードは年会費無料でありながら、以下のように海外旅行者にとってメリットの大きいサービス・補償・サポートがそろっています。

- 手数料無料でありながら、手厚い旅行保険が付帯されている

- 緊急事態には海外キャッシングが使える

- カードで支払いをする等の条件を満たすだけで補償の対象になる

- 24時間日本語のサポートデスクが利用できる

- 旅行中に事故や病気が発生した場合、帰国後の診療や治療費も補償の対象となる

より高品質な特典・補償を得たい方にはゴールド・プラチナといった選択肢もあります。

自動付帯ではない、少額であれ自己負担が発生する等の注意点もありますが、今後海外旅行のために渡航する予定の方は、追加コストなしでリスクに備えられるエポスカードを検討してみてはいかがでしょうか。

- 手数料無料なのに旅行保険が手厚い!

- 緊急事態に海外キャッシングを利用可能!

- 24時間日本語のサポートデスクを使える!

- 2000円分のエポスポイントもらえる!

SNSシェア

人気記事

人気・おすすめタグ

関連記事

トリップドットコムの評判はやばい?メリット・デメリットや利用者の口コミ、お得な使い方を解説

損保ジャパンの海外旅行保険の口コミを調査!メリット・デメリットや補償内容、キャンペーンを解説

韓国旅行に必要な持ちもの・アプリを渡韓歴30回以上の私が紹介!”あればよかった”を防げる持ち物紹介

海外出張で必要な持ち物一覧リスト!持っていけばよかったと後悔しないための事前準備

新幹線のチケットを購入するのにおすすめの最強クレジットカード🚄スマートexの還元率や使い方を紹介

Suicaのチャージでお得になるクレジットカードランキング!チャージのやり方できない時の対処法を解説

イタリア旅行で使えるおすすめのクレジットカード🇮🇹普及率や利用手数料、使う時の注意点を解説!

【2026年】8月の国内旅行におすすめのスポット特集!カップルや子連れの人も必見

エポスゴールドカードで利用できる空港ラウンジとは?羽田・成田で使えるラウンジとそのほかの旅行関連特典について解説

ダイナースクラブカードのメリット・デメリットを一覧で紹介!ラウンジの使用方法やどんな人におすすめかを解説

【2026年最新】カナダ旅行に必要な費用相場は?2泊3日・3泊4日など滞在日数別に紹介

海外でデビットカードは使える?おすすめしない理由は?クレジットカードとの比較も解説