海外旅行におすすめの最強クレジットカードランキング!手数料を比較してお得な1枚を紹介

PR

海外旅行で使うクレジットカード選びを迷っている方は多いでしょう。海外旅行では国内で使っているクレジットカードをそのまま使っても良いですが、日本と海外では使える店舗や国際ブランド、手数料に差があります。

海外旅行で使うからこそ活きてくる利便性やサービス、ポイント制度や特典の違い、補償やサポートについても考慮したうえで決める必要があります。

そこで今回は、海外旅行におすすめできるクレジットカードや選び方のポイント、海外旅行時にクレジットカードを使う際の注意点やクレジットカードを作れない場合の代替手段について、詳しく解説していきます。

目次

- 海外旅行におすすめのクレジットカード最強ランキング12選

- 海外利用手数料が低い「エポスカード」

- 入会は18歳〜39歳限定、いつでもポイント2倍!「JCBカードW」

- 初年度年会費無料なのにマイルも貯まる「ANA JCBカード」

- 海外でも万能!「アメリカン・エキスプレス・グリーン・カード」

- 学生なら「学生専用ライフカード」

- docomo利用者なら絶対お得な「dカード GOLD」

- ANAマイルを貯めるなら「ANA・アメリカン・エキスプレス・カード」

- Visa・Mastercardどちらも発行できる「三井住友カード(NL)」

- 鉄道や駅ビルの買い物がお得な「ビューカード スタンダード」

- 旅行好きは必見の「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」

- シンプルで使いやすい「ライフカード」

- 現地スタッフによるサポートあり「三菱UFJカード」

- 海外旅行にはクレジットカードの利用がおすすめの理由・メリット

- 海外旅行で使うクレジットカードのおすすめな選び方

- 海外旅行でクレジットカードを利用する際の注意点

- 海外旅行でクレジットカードを利用する際によくある質問

- まとめ

海外旅行におすすめのクレジットカード最強ランキング12選

次は海外旅行で利用するのにおすすめできるクレジットカード12枚について、海外旅行で利用した時のポイントも含めて紹介していきます。

■ 海外手数料の安さ(1.6%)×旅行保険が充実の

『エポスカード』« Click!!!

■ 年会費無料なのにゴールド級の特典付き

『学生専用ライフカード』« Click!!!

■ ボーナスマイルが10%追加で貯まる

『ANA・アメリカン・エキスプレス・カード』« Click!!!

海外利用手数料が低い「エポスカード」

| 年会費 | 永年無料 |

| 申込条件 | 高校生を除く日本国内在住の満18歳以上 |

| 国際ブランド | VISA |

| ポイント還元率 | エポスポイント:0.5% (対象店の利用でポイント5倍 ) |

| マイル交換先 | JAL:1ポイント=0.5マイル ANA:1ポイント=0.5マイル |

| 付帯保険 | 海外旅行傷害保険:最高3,000万円 |

| 空港ラウンジ利用 | ー |

| キャンペーン情報 | 公式サイトはこちら |

株式会社エポスカードが発行する「エポスカード」のおすすめポイントは、次の3つです。

- 海外旅行で使用時の手数料がカード業界最安レベル

- 海外旅行中、24時間いつでも日本語でサポート

- 海外旅行保険の付帯条件がゆるい

エポスカードはとにかく海外旅行者にとってうれしい機能・サービスが充実しているのが特徴です。

VISAブランドで発行されるエポスカードは海外キャッシングに対応しており、「PLUS」マークがあるATMから現地通貨を引き出せます。現地通貨を引き出す際にかかる手数料は次のとおりです。

- 1万円以下の場合:110円

- 1万円を超える場合:220円

その他に年率「18.0%」のキャッシング利率と為替手数料がかかります。負担を少しでも軽減したい場合は、まとまった金額を一度に引き出したり、繰り上げ返済しましょう。

エポスカードのもう一つの大きな特徴が「サポートの充実さ」です。当カード利用者は24時間にわたっていつでも日本語でサポートを受けられるほか、海外旅行傷害保険に含まれる「キャッシュレス・メディカルサービス」により、海外旅行先で現金がなくても治療を受けられます。

⭐️関連記事⭐️

エポスカードは海外旅行保険が最強!使ってみた人の体験談や保険の条件を紹介!

医療行為は三井住友海上火災保険と連携する医療機関で受ける必要があり、事前連絡も必須です。しかしパスポートや保険証券を提示するだけで対応してもらえるので、不安なく旅行を楽しめます。

海外旅行におすすめの理由

- 旅行好きに嬉しい特典が豊富

- 海外旅行傷害保険が自動付帯

- コスパ重視の旅行者にぴったり

海外旅行をする方にエポスカードをおすすめする理由は、旅行好きに嬉しい特典が豊富だからです。エポスカードは海外旅行傷害保険が自動付帯しており、持っているだけで補償が受けられます。また、世界中の空港ラウンジが使える優待や、現地での割引サービスも魅力です。

年会費無料でコストを抑えられるうえ、万一のトラブルにも安心して対応できるため、コスパ重視の旅行者にぴったりのカードです。

海外利用手数料が低いので、海外旅行にたくさん行けるのが嬉しいです◎24時間いつでも、日本語でのサポートを受けられるので万が一のときも安心です。VISAブランドで発行されるエポスカードなら海外キャッシングもできて、手数料が安いので気兼ねなく海外でキャッシングできちゃいます!エポスカードを発行したおかげで海外旅行が前よりもさらに楽しくなったので、本当にエポスにしてよかったです。(20代・女性)

私が1番気に入ったのが、選べるポイントアップショップのボーナスポイントです。自分がよく使うお店などを登録しておくと、そこのお店での支払いのポイント還元率がアップするんです!私の場合は定期券を買う電鉄を登録しておいて、定期代でザクザクポイントを貯めています。効率的にポイントが溜まって最高です。海外旅行のときに保険がいっぱい使えるのもうれしいです!(30代・女性)

入会は18歳〜39歳限定、いつでもポイント2倍!「JCBカードW」

| 年会費 | 無料 |

| 申込条件 | 18歳から39歳の高校生を除く日本国内在住の方 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~10.5%※最大還元率はJCB PREMOに交換した場合 |

| マイル交換先 | JAL:1ポイント=3マイル ANA:1ポイント=3マイル |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

株式会社ジェーシービーが発行する年会費無料の「JCBカードW」は、18歳から39歳までが加入できるクレジットカードです。当カードのおすすめポイントは、次の3つです。

- 海外キャッシングに対応

- 各国にある特別なラウンジを利用できる

- 旅行に有用な優待・特典が豊富

JCBカードは海外キャッシングに対応しており、あらかじめキャッシング利用可能枠を設定しておけば、「Cirrus」マークのあるATMで現地通貨が引き出せます。所定の利息が必要ですが、ATM利用手数料はかかりません。

さらにカード会員は「JCBプラザ ラウンジ」という、通常よりも質の高い空港ラウンジを利用可能です。たとえば海外でも日本語で観光予約等が行え、荷物預かりやWi-Fi、マッサージ機やレンタル傘といったサービスも受けられます。

その他の特典としては、海外にもあるセブンイレブンやスターバックス等の店舗を利用すると、ポイント還元率が上がります。また最高2,000万円補償される海外旅行傷害保険(利用付帯)や、持ち物の破損・盗難時に補償が受けられるショッピングガード保険も、海外旅行をフルサポートしてくれますよ!

海外旅行におすすめの理由

- ポイント還元率が高い

- 旅行に役立つサービスが充実している

- 年会費が永年無料

JCBカードWが海外旅行におすすめな理由は、ポイント還元率が高く、旅行に役立つサービスが充実しているからです。通常のJCBカードよりポイントが常に2倍になり、特にAmazonや楽天市場などでの利用時にお得です。

また、海外旅行傷害保険が付帯しており、旅先でのトラブルにも備えられます。年会費が永年無料なのも大きな魅力で、初めてクレジットカードを持つ旅行者にも安心してすすめられる1枚です。

20歳の頃にとりあえずで作ったクレジットカードをずっと使っていたので、使い勝手のいいクレジットカードがないか見直していたところJCBカードWに行き着きました。通常のJCBカードよりポイント還元率が2倍(1%)で、Amazonやセブンイレブンだとさらに3倍になるのでかなりハイペースにポイントが溜まります。海外旅行先でもポイントが貯まるのがうれしいです。スマホのアプリも見やすくて、管理しやすいなという印象です。(30代・女性)

海外旅行先で困ったときの電話対応が非常に良かったです。2名の方とお話しましたが、どちらの方もとても良かったです。海外キャッシングに対応しているのも最高で、お金のことを心配せずに海外旅行を満喫できました。今後も安心して海外旅行を楽しめそうなので、JCBカードWを選んで本当によかったです!!クレジットカードを発行したがっている友人にも勧めているところです。(20代・男性)

初年度年会費無料なのにマイルも貯まる「ANA JCBカード」

| 年会費 | 初年度:無料 次年度以降:2,200円(税込) 家族カード:次年度以降1,100円(税込) |

| 申込条件 | 18歳以上で本人または配偶者に安定継続収入のある人 (学生不可) |

| 国際ブランド | JCB |

| ポイント還元率 | OkiDokiポイント:1,000円=1ポイント 0.1% |

| マイル交換先 | ANA ・通常:1ポイント=3マイル ※マイル自動移行コース ・5マイルコース(無料):1ポイント=5マイル ・10マイルコース(年間税込5,500円):1ポイント=10マイル |

| 付帯保険 | 旅行傷害保険 ・海外:最高1,000万円 ・国内航空:1,000万円(自動付帯) ・ショッピング補償:年間100万円まで |

| キャンペーン情報 | 公式サイトはこちら |

ANA(全日本空輸)とJCB(株式会社ジェーシービー)が提携して発行するのが「ANA JCBカード」です。当カードには次のようなおすすめポイントがあります。

- 買い物をするだけでマイルが貯まる

- さまざまな優待サービスを受けられる

- 国内航空傷害保険が付帯

多くの海外旅行者にとってANA JCBカードが魅力的なのは、国内・海外問わずクレジットカード決済するだけで「ANAマイル」が貯まるからです。レートは1,000円ごとに1ポイントで、1ポイントは10マイルに交換できます。

マイルが貯まるのは買い物だけではありません。たとえば新しく会員になったら1,000マイル、条件を満たすことで約18,000マイル相当のポイントがもらえます。普段何気なくカード払いするだけでマイルが貯まるのは、旅行者にとって大きなメリットです。

もう一つの特徴として、ANA JCBカードには「国内航空傷害保険」が付帯されています。これは海外旅行傷害保険とは別の保険であり、主に航空機に乗っている最中に発生したトラブルによるケガや後遺障害・死亡に対して最大1,000万円の補償が行われます。

入会キャンペーン

- カード入会で1,000マイルが付与される

- カード利用金額に応じて最大12,000マイル相当のJ-POINTをプレゼント

- キャンペーン期間中に参加登録などの条件を満たし、利用金額の条件も達成すると、最大29,900マイル相当の特典を受け取れる

海外旅行におすすめの理由

- ANAマイルを効率よく貯められる

- 日常の買い物や公共料金の支払いでもマイルが貯まる

- 年会費も比較的手ごろ

海外旅行にANA JCBカードをおすすめする理由は、ANAマイルを効率よく貯めながら、安心して旅ができる特典が充実しているからです。日常の買い物や公共料金の支払いでもマイルがたまり、飛行機利用時のボーナスマイルも魅力です。

さらに、海外旅行傷害保険や空港ラウンジサービスも付帯しており、旅先での安心感が高まります。年会費も比較的手ごろで、マイルを重視する旅行好きにぴったりの1枚です。

初年度年会費無料なので、気楽に発行できました、2年目以降も年会費が安くて、メリットの方がはるかに多いのでお得感満載です!国内でも海外でも、ただクレジットカード決済をするだけでどんどんANAマイルがたまっていくのが気持ちいいです。旅行に行くのが大好きで年に数回いろんなところに行く自分としては、本当に重宝しているカードです。(30代・男性)

入会するだけでもボーナスマイルが貰えるし、キャンペーンも頻繁に行われているのでマイルやポイントが溜まりやすいです。航空機遅延保険や旅行傷害保険などもついているので、よく海外旅行をする自分にとってもメリットが多くて助かっています。年会費が安めなのも嬉しくて、特に初年度は無料なので迷っている人は申し込むことをおすすめします!(20代・男性)

海外でも万能!「アメリカン・エキスプレス・グリーン・カード」

| 年会費 | 13,200円(月額1,100円) |

| 申込条件 | 20歳以上(学生を除く)で安定継続収入のある方 |

| 国際ブランド | AMEX |

| ポイント還元率 | 0.5% |

| マイル交換先 | JAL:1ポイント=0.4マイル ANA:1ポイント=1マイル |

| 付帯保険 | 海外旅行傷害保険:最高5,000万円 国内旅行傷害保険:最高5,000万円 |

| 空港ラウンジ利用 | ◯ |

AmericanExpress社が発行する「アメリカン・エキスプレス・カード」は、アメックスカードの中で最もスタンダードなクレジットカードです。

- 独自のトラベルデスクが海外旅行をフルサポート

- 空港から自宅までの手荷物宅配に無料対応

- 旅行傷害保険の補償金額が高い

ステータスカードとして知られるアメリカン・エキスプレス・カードは、独自の「アメリカン・エキスプレス・トラベル・デスク」という、航空券やレンタカー、ホテルの予約をオンラインで容易に行えるサービスを提供しています。

トラベルデスクから予約すれば100円あたり2ポイントが貯まり、家族カードも付与対象になります。また、貯めたポイントを、別の旅行代金の支払いに充当することも可能です。

カード会員限定の「手荷物無料宅配サービス」もあります。これは出国・帰国時に利用できるサービスで、スーツケース1個までなら自宅から空港まで、または空港から自宅まで無料で配送してくれます。

さらに、海外だけでなく国内旅行も補償対象となる旅行傷害保険も魅力的です。年会費無料ではないものの、海外旅行に向けて充実したサービス・補償を受けたい方にはおすすめの1枚です。

入会キャンペーン

- 初月1ヶ月分の月会費が無料

- グリーン・オファーズ対象加盟店での利用により、入会後8ヶ月以内は1,000円ごとに150ボーナスポイントを付与(上限15,000ボーナスポイント)

- 入会後3ヶ月以内に合計20万円のカード利用で、5,000ボーナスポイントを付与

- 入会後6ヶ月以内に合計50万円のカード利用で、15,000ボーナスポイントを付与

海外旅行におすすめの理由

- 旅行向けの特典が非常に充実

- 旅を快適にするサービスが多数用意

- 安心と快適さを両立できるカード

海外旅行でアメリカン・エキスプレス・グリーン・カードをおすすめする理由は、旅行向けの特典が非常に充実しているからです。空港ラウンジの利用や手厚い海外旅行傷害保険、手荷物無料宅配サービスなど、旅を快適にするサービスが多数用意されています。

さらに、ポイントの貯まりやすさと、旅行代金への利用ができる柔軟さも魅力です。旅行好きにとって、安心と快適さを両立できるカードとして高く評価されています。

やっぱりステータス性のあるクレジットカードといえば、アメリカンエクスプレス!高級ホテルやデパートなどで出しても恥ずかしくありません。盤面の高級感も良くて、デザインも気に入っています。海外旅行時の保険の特典もおいしいです。「手荷物無料宅配サービス」が特に便利で、荷物が重くなることを気にしないで旅行先で買い物を楽しめるようになりました。(30代・男性)

マイルを航空券だけではなく、ギフトカードなどにも変換でるので、旅行に行かない人にとっても貯めるメリットがあります。ポイントも結構貯まりやすくて、気づいたらたくさんたまっているのが嬉しいです。旅行傷害保険の補償金額が高いので、旅行にたくさん行く人にはもちろんおすすめです!自分は家族旅行に行くことが多いので、家族カードも発行してポイントを貯めていますよ。(40代・男性)

学生なら「学生専用ライフカード」

| 年会費 | 無料 |

| 申込条件 | 満18歳以上25歳以下 ※進学予定で満18歳以上の高校生の場合、卒業年の1月以降から申し込み可能。 |

| 国際ブランド | JCB・Visa・Mastercard |

| ポイント還元率 | 0.3%~0.6% |

| マイル交換先 | JAL:1ポイント=0.5マイル ANA:1ポイント=2.5マイル |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| 空港ラウンジ利用 | ー |

ライフカード株式会社が発行する「学生専用ライフカード」は、その名の通り18歳から25歳までの、在学中の学生のみが発行できるクレジットカードです。

- 海外でショッピング利用するとキャッシュバックの対象になる

- 入会から一定期間はポイント還元率が高くなる

- 海外旅行傷害保険や日本語サポートも充実

学生専用ライフカードは、事前エントリーしてから海外の実店舗で利用すると、利用総額の4%を、年間最大10万円までキャッシュバックで受け取ることができます。そのため旅行で長期滞在する方、留学生などはメリットが大きいです。

ポイントに関しては他にも付与されるタイミングがあり、入会初年度はポイント付与率が1.5倍、誕生月に関しては3倍になります。また「L-Mall」というショッピングサイトを利用すれば、最大25倍にまで上がります。

補償・サポートに関しては、最大2,000万円補償される海外旅行傷害保険が付帯されています。

また「LIFE DESK」から現地で天気や交通機関にかかわる日本語サポートを受けられる点や、貴重品の紛失・盗難トラブル発生時の対応を支援してくれるエマージェンシーサービスも、海外旅行における安心・安全を確保します。

海外旅行におすすめの理由

- 学生向け特典が豊富

- 海外旅行傷害保険が自動付帯

- 海外でカード利用した金額の4%がキャッシュバック

学生専用ライフカードが海外旅行におすすめな理由は、学生向け特典が豊富で使いやすいからです。海外旅行傷害保険が自動付帯しており、旅行中の万一にも備えられます。

また、海外でカード利用した金額の4%がキャッシュバックされる特典もあり、初めての海外旅行でも安心して使えます。年会費は在学中無料で、ポイントプログラムも充実しているため、コスパ重視の学生にぴったりの1枚です。

学生なので毎月それほどお買い物できる訳ではないですが、初年度や自分の誕生月はポイント数もアップするので、意外とポイントも貯める事が出来ました。また個人的に良かったのは、海外旅行でのショッピング利用時に5%のキャッシュバックが付いていた事です。友達と年に1回のペースで海外旅行をしましたが、その度に少しお得にショッピング出来たのが嬉しかったです。(20代・女性)

春休みに長期で海外旅行に行ってから、便利に使い続けてます。周りの友達にも学生カード持ってる子が多くて、現金払いはダサイみたいなとこもあるので重宝してます。海外旅行に行ったときに買物した分のキャッシュバックは、すごい!こんなに!って感じでした。以来、ポイントためるのにもはまって、スマホ代はもちろん、定期も公共料金も髪切るのも支払いはライフカードです。(20代・男性)

docomo利用者なら絶対お得な「dカード GOLD」

| 年会費 | 11,000円(税込) |

| 申込条件 | 満18歳以上(高校生を除く)で、安定した継続収入がある ※卒業を迎えた高校生の場合、卒業年度の3月31日までは申込不可 個人名義である ご本人名義の口座をお支払い口座として設定いただくこと その他条件を満たすこと |

| 国際ブランド | Visa・Mastercard |

| ポイント還元率 | 1% |

| マイル交換先 | JAL:1ポイント=0.5マイル |

| 付帯保険 | 海外旅行傷害保険:最高1億円 |

| 空港ラウンジ利用 | 〇 |

dカード GOLDはドコモケータイやドコモ光を利用している人に特におすすめできるクレジットカードです。ゴールドカードなので年会費はかかりますが、還元率が10%になる点は大きなメリットで人気があります。

- 最高1億円の海外旅行保険が付帯

- 条件を満たせば学生でも申し込みできる

- 空港ラウンジを利用できる

dカード GOLDは海外旅行保険が付帯していて、最大1億円まで保障される点は非常に大きなメリットです。海外に行く機会が多い人は、特におすすめできるクレジットカードです。

また国内外の空港ラウンジも無料で利用できる点も、見逃せないメリットです。国内の主要空港とハワイの空港ラウンジが利用できるので、旅行や出張の際にも利用してみましょう。

通常学生はゴールドカードに申込めない場合も多いですが、dカード GOLDであれば条件を満たすことで申し込みができます。

海外での利用だけでなく、ドコモユーザー向けの特典も多数あるので、docomoのスマホを使用している人はぜひ発行を検討しましょう。

入会キャンペーン

エントリーと条件達成で合計最大11,000ポイントを進呈(dポイント 期間・用途限定)

・入会&利用特典:入会日から入会翌々月末までの買い物利用に応じて、最大3,000ポイントを進呈

- dカード GOLD(Visa/Mastercard)の利用は5%相当

- iD決済、d払い(dカード GOLD決済)、Visa/Mastercardのタッチ決済は10%相当

- 進呈上限は3,000ポイント

・家計まるごとdカード:対象の支払いをはじめてdカード払いに設定すると、1カテゴリごとに500ポイントを進呈(最大8カテゴリで合計最大4,000ポイント)

海外旅行におすすめの理由

- 学生でも申し込みができるゴールドカード

- 海外旅行保険が最大1億円付帯

- docomoユーザーはポイントが貯まりやすい

学生でも申し込みができるゴールドカードは少ないですが、dカード ゴールドなら学生でも申し込みができます。学生のうちからゴールドカードを持ちたいという人には、特におすすめできます。

海外旅行保険が最大で1億円ついているクレジットカードは、そう多くはありません。保険が充実しているクレジットカードを探している人にも、dカード ゴールドはおすすめです。

現在スマホの回線がdocomoの人は、携帯回線の利用料金やdocomo光の利用料金の10%のdポイントが貯まる点も大きなメリットです。

ゴールドカードを持ってみたくて、まだ学生ですが申し込みをしてみました。年会費は高いものの空港ラウンジが利用できたり海外旅行の時には必須のクレジットカードだと思います。最大1億円の保険もあるので、安心して海外旅行に行けます。(20代・女性)

海外旅行に行くにあたって普段使いしているクレジットカードだけでは、心もとなかったので思い切ってdカード ゴールドを申し込んでみました。ちょうどスマホもネットもdocomoを利用していたので、ポイントも貯まりやすいかなという気持ちもありました。実際10%の還元率なのでdポイントがちゃんと貯まって嬉しいです。(20代・男性)

ANAマイルを貯めるなら「ANA・アメリカン・エキスプレス・カード」

| 年会費 | 7,700円(税込み) |

| 申込条件 | 日本国内在住の満20歳以上で定期的な収入がある方 |

| 国際ブランド | アメックス |

| ポイント還元率 | 1.0% ANAグループの利用 1.5% |

| マイル交換先 | JAL:ー ANA:1ポイント=1マイル |

| 付帯保険 | 海外旅行傷害保険:最高3,000万円 国内旅行傷害保険:最高2,000万円 |

| 空港ラウンジ利用 | ー |

ANAアメックスは全日本航空とアメリカン・エキスプレスが提携して発行しているクレジットカードです。申込者の情報と信用情報機関の情報を瞬時に照らし合わせる、自動審査システムを採用しており、信用リスクを即座(瞬殺)に判断するため、スピーディーな審査が可能です。

年会費は7,700円ですが、年会費無料のクレジットカードと比較しても、付帯する保険も一般カードとしてはかなり充実しているため、旅行が趣味な方や出張が多い方など、飛行機をよく利用する方にぴったりなカードと言えます。

ポイント還元率は1%と高く、ANAカードマイルプラス加盟店で支払いをするとポイントと別にマイルを受け取れます。もちろん、ANAグループも加盟店に入っているため、航空券を購入する際にもポイントとマイルが貯まります。

さらにフライトで貯まるマイルに加え、ボーナスマイルとして10%が加算されます。

入会キャンペーン

入会後3ヶ月以内に合計50万円以上のご利用で合計18,000マイル相当獲得可能

(ポイントをマイルへ移行する場合、ポイント移行コースへの登録が必要)

・カード付帯特典(入会ボーナスマイル):1,000マイル

・入会後3ヶ月以内に合計10万円以上のカードご利用で1,000ボーナスポイント

・利用ボーナス2

┗入会後3ヶ月以内に合計30万円以上のカードご利用で5,000ボーナスポイント

・利用ボーナス3

┗入会後3ヶ月以内に合計50万円以上のカードご利用で6,000ボーナスポイント

・通常ご利用ポイント

┗合計50万円のカードご利用で5,000ポイント

海外旅行におすすめの理由

- ANAマイルが効率よく貯まる

- 旅行傷害保険や空港ラウンジの利用特典も充実

- 移動も旅の楽しみも一層お得にできる1枚

ANA・アメリカン・エキスプレス・カードが海外旅行におすすめな理由は、ANAマイルが効率よく貯まるからです。カード利用でマイルがどんどん貯まり、航空券や座席アップグレードに活用できます。

さらに、旅行傷害保険や空港ラウンジの利用特典も充実しており、快適な旅をサポートしてくれます。ANAをよく利用する旅行者にとって、移動も旅の楽しみも一層お得にできる1枚として高く評価されています。

初年度は入会費無料ということと、あこがれのAMEXということで入会しました。私は帰省や出張や海外旅行でよくANAを利用していたので、マイルが貯まりやすいというところも魅力的です。ANAの航空券を購入したときはポイントがたまりやすくなるだけでなく、ANAのサイトを通じて、旅行サイトやふるさと納税をした際もマイルやポイントが貯まりやすくなります。貯める機会が多いのが嬉しいです。(30代・女性)

日々の買い物や旅行など身近なところでポイントが気軽に貯められてるのが利点でした。身近な買い物でもマイルを貯めることができ、ANAグループでのお買い物は1.5倍のポイントが付くのでポイントも貯まりやすいです。中でも、ポイント以降コースは年会費がかかりますが登録すると安心してポイントをため続けられますので、長く使い続けるのであればこちらのコースがおすすめです。海外旅行先でも使いやすかったです。(40代・男性)

Visa・Mastercardどちらも発行できる「三井住友カード(NL)」

| 年会費 | 永年無料 |

| 申込条件 | 満18歳以上の方(高校生を除く) |

| 国際ブランド | Visa、Mastercard |

| ポイント還元率 | 0.5%~7%※注釈参照 |

| マイル交換先 | JAL:ー ANA:1ポイント=0.5マイル |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 (利用付帯) |

| 申し込み | 公式サイト |

▼三井住友カード(NL)注釈

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード株式会社が発行する「三井住友カード(NL)」は、Visa・Mastercardの2ブランドに対応した年会費永年無料のクレジットカードです。このカードのおすすめできるポイントは次の3つです。

- 「PLUS」と「Cirrus」両方の海外キャッシングに対応

- 24時間の日本語サポートが可能

- 学生なら追加でポイントがもらえる

三井住友カード(NL)はVisa・Mastercardどちらのブランドでも発行が可能なため、海外のATMで「PLUS」および「Cirrus」どちらが記載されていても利用できます。

申し込み時に2ブランド両方申し込めば2枚同時発行が可能です。また、すでにVisa・Mastercardどちらかのブランドで三井住友カード(NL)を持っている人でも、新たに2枚目として別のカードを追加発行できます。

三井住友カード(NL)は24時間のサポートに対応しており、海外でカードを紛失したり盗難被害に遭った場合は、すぐに専用サポートデスクに連絡して利用停止手続きを行うことが可能です。ウェブサービスの「Vpass」やチャットサポートも、旅行時の問題解決に役立ちます。

当カードの会員が学生であれば、特定の支払いを行った際にポイントが加算される「学生ポイント」の対象になります。たとえばサブスクリプションの支払いをした場合は最大で「9.5%」が加算、還元されます。

(※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。)

入会キャンペーン

・スマホのタッチ決済を対象期間内に利用すると、最大5,000円相当のVポイントPayギフトを進呈

– 対象期間は入会月から翌月末まで

– 対象利用分はスマホのタッチ決済のみ(iD利用分は対象外)

・新規入会&PayPay支払い登録・利用で18%還元!最大4,000円相当のVポイント(2026年4月30日までの期間限定)

・SBI証券口座開設&クレカ積立などで最大16,600円相当Vポイント

海外旅行におすすめの理由

- 高いセキュリティ

- ポイント還元率が最大5%と高い

- 年会費が永年無料

三井住友カード(NL)が海外旅行におすすめな理由は、高いセキュリティとポイント還元率のバランスが魅力だからです。カード番号が券面に印字されていないため、旅行先でも安心して利用できます。

コンビニや対象飲食店ではポイント還元率が最大5%と高く、日常使いでも旅行中でもお得です。年会費が永年無料でコストを抑えられる点も、初めてカードを持つ人や頻繁に旅行する人に支持されています。

日本で最も歴史のあるVISAカードのひとつで、歴史が長いからこそ対応している店舗が多く、カード取り扱い可能な店舗であればほぼ100%使えます。すごく便利なので、とにかくおすすめです。海外旅行先で日本語のサポートをしてもらえるのも助かっています。海外でカードの紛失や盗難被害にあった場合も、連絡すればすぐに利用停止にしてもらえるので安心ですよ。(40代・男性)

特典がたくさんついてくるところがすごく良いです!国内旅行や海外旅行に行くときには傷害保険がついていますし、ショッピングプロテクションもあるので、国内旅行・海外旅行先で安心してお土産をたくさん買えます。優待価格でのホテル宿泊ができるところもすごく良くて、旅行を120%楽しめるようになりました!学生ポイント制度のお陰で効率的にポイントを貯められているので、学生にもおすすめです!(10代・女性)

鉄道や駅ビルの買い物がお得な「ビューカード スタンダード」

| 年会費 | 524円(税込) |

| 申込条件 |

18歳以上

|

| 国際ブランド | VISA、Mastercard、JCB |

| ポイント還元率 | 0.5%〜5.0% |

| マイル交換先 | JAL:ー ANA:ー |

| 付帯保険 | 海外旅行傷害保険:最高3,000万円(利用付帯) 国内旅行傷害保険:最高1,000万円(利用付帯) |

| 空港ラウンジ利用 | ー |

ビューカード スタンダードは、一般カードながら海外旅行傷害保険が最高3,000万円と補償内容が充実しているのが特徴です。海外旅行傷害保険は海外旅行中に起きた事故やトラブルが補償される保険です。海外へ行く途中の国内での移動についても、補償対象となります。カードで決済した飛行機やホテル、交通費などが対象となりますが、旅行中のトラブルに備えられるのはメリットといえるでしょう。

また、鉄道を使った国内旅行での利用にも適しています。モバイルSuicaグリーン券の購入やえきねっとでの新幹線チケット購入・利用で5.0%のポイントが還元されます。貯めたポイントはSuicaにチャージできるため、鉄道やバスの運賃の支払いに充当可能です。最高1,000万円の国内旅行傷害保険も付帯するため、事故やトラブルに遭っても安心です。

「飛行機よりも鉄道を使って旅行したい」「新幹線でお得に移動したい」といった人に適したカードといえます。

入会キャンペーン

・JCBブランドの新規入会、即時発行、ご利用、JRE BANK口座設定の条件達成で最大10,000ポイント(JRE POINT)を進呈(入会申込期間:2026年2月1日~4月30日)

・特典1:JCBブランドのオンライン入会と即時発行で最大3,000ポイント

- JCBブランドのオンライン入会:2,000ポイント

- 即時発行(バーチャルカード)での入会:1,000ポイント

・特典2:利用金額に応じて最大6,000ポイント

・特典3:10,000円以上のモバイルSuica定期券購入:2,000ポイント

・特典4:引落口座にJRE BANK口座を設定:1,000ポイント

・さらに:25歳以下の入会で1,000ポイント(期間限定ポイント)を進呈

海外旅行におすすめの理由

- 電車や新幹線を利用する旅行者にとって非常に便利

- Suicaへのチャージや定期券購入でポイントが通常の3倍

- モバイルSuicaとの連携もスムーズ

ビューカード スタンダードが海外旅行におすすめな理由は、電車や新幹線を利用する旅行者にとって非常に便利だからです。Suicaへのチャージや定期券購入でポイントが通常の3倍貯まり、移動が多い人ほどお得になります。

また、モバイルSuicaとの連携もスムーズで、スマホひとつでスピーディーに移動が可能です。年会費は実質無料にできるため、コスパも抜群。鉄道旅行や出張が多い人に特にぴったりのカードです。

海外旅行に行く機会があるのですが、ビューカードは旅行保険が充実していたので選ぶ決め手になりました。もしものときにも備えられるので、安心して現地での買い物やアクティビティを楽しめます。(30代・男性)

鉄道や新幹線でゆっくりと旅行するのが好きなので、JRなどの利用でポイントがお得に貯められていいですね。通勤も電車なので、日々のSuicaのチャージにも使っています。ポイントは駅にある施設でご飯を買うときなどに使うことが多いです。(40代・女性)

旅行好きは必見の「セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード」

| 年会費 | 33,000円(初年度無料) |

| 申込条件 | 20歳以上の法人代表者または個人事業主 |

| 国際ブランド | アメックス |

| ポイント還元率 | 0.5〜1.0% |

| マイル交換先 | JAL:1ポイント=1.125マイル ANA:1ポイント=1.0マイル |

| 付帯保険 | 海外旅行傷害保険:最高1億円 国内旅行傷害保険:最高5,000万円 |

| 空港ラウンジ利用 | あり |

セゾンプラチナビジネスアメックスカードは、個人事業主や法人におすすめのプラチナカードとして人気があるクレジットカードカードです。

- 初年度年会費無料なのにプライオリティパス付帯

- 旅行保険も文句なしの上限5,000万円

- ラグジュアリーな旅をしたい人におすすめ🎵

初年度年会費無料で、プライオリティパスやコンシェルジュサービスなどの特典が充実しています。

旅行保険は国内で最大5,000万円、海外だと最大1億円と手厚く、ショッピング保険も付帯されているため、出張が多い方におすすめです。

旅行などで活用できる特典が多数あり、上手く活用すれば年会費以上の恩恵を受けることができます。

さらに、セゾンカードが運営しているサイトからふるさと納税をすると、永久不滅ポイント10%還元の特典を受けられるという特典もあります。

入会キャンペーン

・新規入会後3ヵ月間のショッピング利用に対して、永久不滅ポイントが通常の4倍に相当する2%還元となるボーナスを実施

・対象期間はカード発行月を含む3ヵ月間

・ボーナスポイントの付与上限は利用額80万円分(対象期間合計)まで

・対象外の利用先や還元率が異なるケースがあるため、詳細は申込み時の案内で確認する必要あり

海外旅行におすすめの理由

- コスパに優れたプラチナ特典が充実

- 海外・国内旅行傷害保険も手厚い補償内容

- 年間利用額に応じた年会費割引

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードが海外旅行におすすめな理由は、コスパに優れたプラチナ特典が充実しているからです。プライオリティ・パスで世界中の空港ラウンジが利用でき、海外・国内旅行傷害保険も手厚い補償内容です。

ビジネス利用だけでなく、個人の旅行にも役立つ特典が多く、年間利用額に応じた年会費割引も魅力です。上質なサービスをお得に体験できる点が高く評価されています。

セゾンのプラチナビジネスカードはJALマイルが他社に比べてめちゃくちゃ貯まりやすいです。1000円=10マイル貯まるので、結構頻繁に使っています。そのマイルで海外旅行にいけるので、毎日の生活がより楽しくなりました。プライオリティパスも無料なので海外旅行いくので愛用してます。ふるさと納税で永久不滅ポイントが10%還元されるのも地味に大きいです。(30代・男性)

プラチナカードでこの年会費はとても安いです。安いだけでなく、サービスも充実しているので文句なしのカードです。旅行補償も海外旅行だけでなく国内旅行も保険が自動付帯なのが嬉しいです。私は海外よりも国内旅行に行くことの方が多いので、すごく重宝しています。ショッピング補償もだしポイントも貯まりやすいし陸マイラーにはとてもオススメです!(40代・女性)

シンプルで使いやすい「ライフカード」

| 年会費 | 永年無料 |

| 申込条件 | 18歳以上の方 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント還元率 | 基本0.5% |

| マイル交換先 | JAL:ー ANA:1サンクスポイント=2.5マイル |

| 付帯保険 | なし |

| 空港ラウンジ利用 | ー |

ライフカードはサービスや特典がシンプルで使いやすいカードです。

- カードを発行した初年度はポイントが1.5倍

- 誕生日月はポイントが3倍

- 限度額が200万円

ETCカードは初年度の年会費が無料です。2年目以降は年1回以上利用すれば翌年以降も無料となりますが、利用がなければ1,100円の費用が発生します。

カードを発行した年はポイントが1.5倍になるため、海外旅行などまとまった支出がある時は、旅行出発前に作っておきましょう。

また、貯まったポイントはANAマイルや楽天ポイントなど他社ポイントへ移行、ギフトカードや家電・日用品との交換が可能です。

一般カードは、学生カードと異なり海外旅行保険が付帯されない点に注意しましょう。

入会キャンペーン

・入会〜3カ月後

– アプリに初回ログインすると2,000円をキャッシュバック

– 入会後3カ月以内に合計3万円以上(税込)のショッピング利用で8,000円をキャッシュバック

・4カ月後〜6カ月後

– Apple Pay または Google Pay を利用すると3,000円をキャッシュバック

– サブスクリプション(定期サービス)の利用で2,000円をキャッシュバック

・なお、利用条件にはキャンペーン対象カード発行後の条件達成が必要

現地スタッフによるサポートあり「三菱UFJカード」

※2026/3/23時点

| 年会費 | 永年無料 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 国際ブランド | Visa・Mastercard®・JCB・American Express® |

| ポイント還元率 | 0.5%~20% (*)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 |

| マイル交換先 | JAL:1ポイント=2マイル ANA:ー |

| 付帯保険 | 海外旅行傷害保険:最高2000万円(利用付帯) |

| 空港ラウンジ利用 | ー |

三菱UFJニコス株式会社は複数のカードを発行していますが、その中で最もスタンダードで選びやすいのが年会費永年無料の「三菱UFJカード」です。

- 最多4ブランドでの発行に対応しているため汎用性が高い

- 現地のスタッフが「ハローデスク」で日本語対応

- 海外旅行傷害保険・ショッピング保険がセットで付帯

三菱UFJカードは最多4ブランド(JCB・Visa・Mastercard®・American Express®)での発行に対応しています。2枚目発行時に年会費が安くなる「デュアルスタイル」は一般カードの対象外(新規発行も2024年10月で終了)ですが、複数枚発行は可能です。

もちろん海外キャッシングにも対応しているため、異なるブランドで複数枚持っていれば「PLUS」か「Cirrus」のどちらでもATMが使えますし、海外の店舗によって使えるカードブランドが異なる場合でも対応できます。

カード会員は、海外の主要都市に設置されている「ハローデスク」を利用することで、現地でも日本語での情報提供を受けられます。レストランや観光ツアーの手配、トラブルの対応方法を問い合わせることも可能です。

補償は、最大2,000万円が補償される海外旅行傷害保険(利用付帯)が付帯されています。また、ショッピング保険では物品の購入日から90日間であれば、自己負担額1事故につき3,000円で最大100万円の補償が受けられ、安心してカードを利用できます。

入会キャンペーン

・入会日から2カ月後の末日までにMDCアプリへログインし、その期間中にショッピング利用すると、合計で最大10,000円相当(2,000P)のグローバルポイントを進呈*

・進呈ポイントは利用金額に応じて変動

– ご利用金額が1円以上3万円未満の場合は200ポイント

– 3万円以上10万円未満の場合は600ポイント

– 10万円以上の場合は2,000ポイント

・コンビニ、飲食店、スーパーなどの対象店舗での利用金額に対して、条件達成で最大20%相当のグローバルポイントを還元

(*)特典には条件・ご留意事項がございます。還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)

(*)還元率は、1ポイント5円相当の商品に交換した場合のレートです。1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

海外旅行におすすめの理由

- 信頼性の高さとバランスの取れたサービス内容

- 国内外問わず使いやすい

- ポイントプログラムも充実

三菱UFJカードが海外旅行におすすめな理由は、信頼性の高さとバランスの取れたサービス内容にあります。国内外問わず使いやすく、旅行傷害保険やショッピング保険が付帯しているため、旅先でのトラブルにも安心です。

ポイントプログラムも充実しており、旅行代金や普段の買い物で無駄なくポイントを貯められます。老舗カード会社ならではの安定したサポート体制も、安心して旅を楽しみたい人にぴったりです。

このカードの1番気に入っている点は、1年に1度ポイントで貯まった現金を自動的に口座へ振り込んでくれるところです。「気づいたらポイントが失効してる…」なんてことにもならないので、ポイントの有効期限に気を取られたり、どの景品にしようかと気をもんだりする時間が無くなりました。損をせずに安心して使えるところが気に入っています。(20代・男性)

海外旅行を頻繁にする時っていちいちガイドブックを見るのは大変だし、かといってネットで調べると欲しい情報が出なかったりします。でも、このカードを使っていると海外旅行先にある旅行案内デスクが対応してくれるので、自分で調べるよりかなり手っ取り早く欲しい情報がもらえたりします。意外と助かりました。(30代・女性)

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

海外旅行にはクレジットカードの利用がおすすめの理由・メリット

海外旅行をするときに、クレジットカードは必須で持っておくべきです。

現金への両替・支払い時の手間が省ける

海外旅行時に買い物をするためには、ドル(米国)やウォン(韓国)など、現地で使われている通貨が必要です。現金で支払う場合は口座に入っている日本円を、それらの現地通貨に両替機で「両替」する手間が発生しますよね。

また、両替するたびに手数料が発生します。

しかしクレジットカードを使えれば、両替する必要はありません。海外旅行へ行くたびにATMや両替機を探す必要もなくなるため、支払いにかかわる手間・費用どちらも減らせます。

海外旅行保険が付帯している(自動付帯・利用付帯)

多くのクレジットカードには海外旅行保険が付帯しており、海外旅行先で怪我をした際の治療費や救援費用、携行品が破損したり盗難に遭った際の修理・再購入費用を補償されます。

クレジットカードがないと別途保険に加入する必要があるため、その分余計な費用がかかります。

注意点として、海外旅行傷害保険には「自動付帯」と「利用付帯」があり、それぞれ次のように補償条件が異なります。

- 自動付帯:カードを持っているだけで補償対象になる

- 利用付帯:カードで旅行費用を払った場合のみ補償対象になる

カード付帯の海外旅行傷害保険が利用付帯の場合、航空機やバス・タクシー等の利用料金を必ずクレジットカードで支払う必要があります。

どの料金を支払えば保険の対象になるかの条件は、クレジットカードによって異なります。

海外キャッシングで旅行中に現金引き出しができる

海外キャッシングに対応したクレジットカードを持っていれば、海外旅行先で「現金しか使えない店舗」で支払いをしたいときに、現地のATMから現地通貨が引き出せます。

キャッシュレスの比率が低い国が海外旅行先である場合は、特に重要な機能です。

対応カードなら銀行を探したり両替所へ行く必要はなく、空港やコンビニに設置されているATMから利用できます。対応ATM及びクレジットカードには「PLUS」または「Cirrus」のマークがあるため分かりやすいです。

海外旅行時の利用でもポイントが貯まる

クレジットカードは利用金額に応じてポイントが貯まります。カードによっては、海外旅行で利用した場合にポイント還元率が上がったり、キャッシュバックの対象になることもあります。

海外旅行では普段の生活よりも多額のお金を使うことになるため、「どのポイントを貯めたいのか」はクレジットカードを選ぶうえで重要な要素です。

通常還元率だけでなく、還元率が上がる条件や店舗・サービスにも注目して比較しましょう。

盗難被害に遭っても返金してもらえる

海外では基本的に日本より治安が悪い地域が圧倒的に多いです。人気の海外旅行先であるハワイやグアムであっても、盗難被害が起きる可能性は高くなっています。

万が一にも盗難被害に遭ってしまった場合でも、クレジットカードの保険を利用すれば返金してもらえるので、何か盗難にあったとしても安心です。

ただクレジットカードによっては海外旅行の保険が付帯していない場合もあるので、注意が必要です。心配な場合は自分が持っているクレジットカードをあらかじめ確認しておきましょう。

ホテルのデポジットして使用できる

ホテルのデポジットとして使用できる点もクレジットカードを利用する大きなメリットです。

デポジットとは、ホテルの中にあるミニバーやルームサービスなどを利用する際に、支払い料金が発生する可能性がある料金を保証しておくために、宿泊代金とは別に預けておくお金のことです。

ホテルのデポジットが必要なホテルが海外だけでなく日本でも増えているので、クレジットカードで支払っておくといざの時に慌てずに済みます。

ミニバーやルームサービスを利用しなければ、支払った金額もカード会社経由で返金されるので安心です。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

海外旅行で使うクレジットカードのおすすめな選び方

次は海外旅行で利用するクレジットカードを選ぶコツやポイントについて、重要な3つの点をそれぞれ解説していきます。

国際ブランドで選ぶ

クレジットカードで作れる主要ブランドは以下の4つです。

- JCB

- VISA

- Mastercard

- American Express

このうち加盟店が多く、海外旅行に向いているのはVISA・Mastercard・American Expressの3つです。海外旅行での汎用性や利便性を重視するなら、基本的に「カード決済が可能な店ならどこでも使える」その3ブランドで選びましょう。

加盟店の多さで比較した場合はAmerican Express・JCBと続きますが、国内旅行が中心の方はJCBブランドでもカードが使えなくて困ることはほとんどなく、さらにJCB特有の特典も受けられるためおすすめです。

すでにVISA・Mastercardどちらかのカードを持っている方がサブ用途でJCBカードを作っておくのも良いでしょう。American Expressに関しては、別の視点からカードのステータス性や信頼性を重視する方、海外の高級ホテルをよく利用する方などにもおすすめできます。

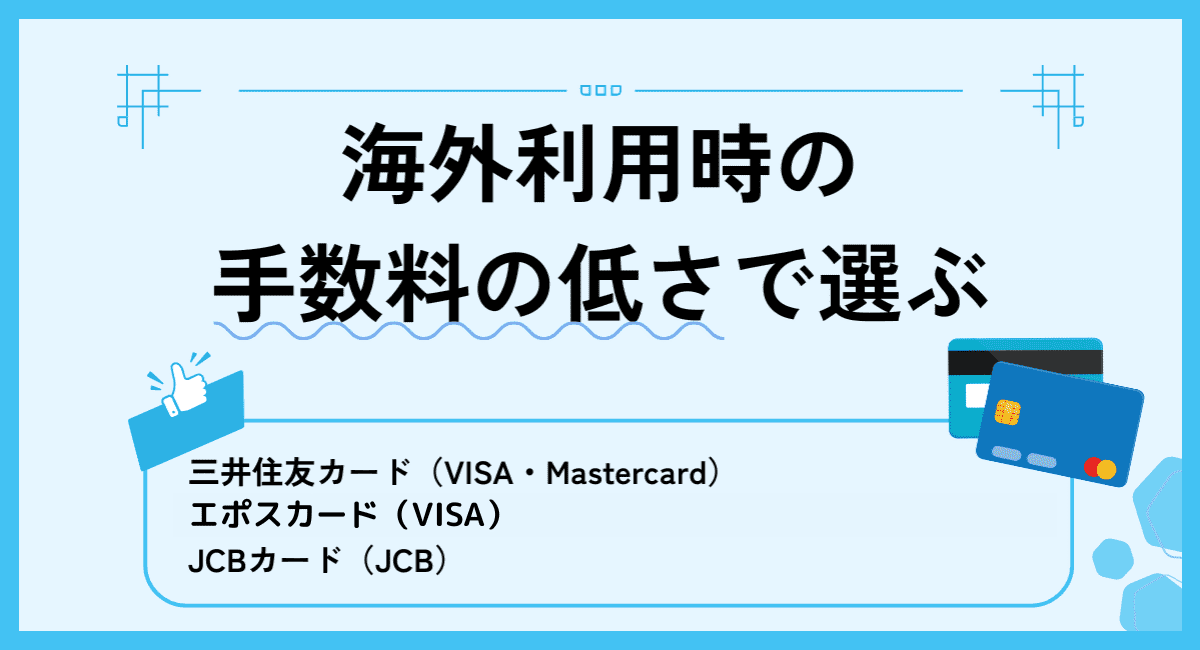

海外利用時の手数料の低さで選ぶ

国内で発行したクレジットカードを海外で使う(外貨で払う)際は、海外決済手数料(海外事務処理手数料)というコストが発生します。

海外決済手数料はカードごとに割合が異なるため、できるだけ手数料が低いカードを選びたいと思われるかもしれません。主要カードにおける海外事務手数料の一例は、次のとおりです。

- 三井住友カード(NL)(VISA・Mastercard):3.63%

- エポスカード(VISA):3.85%

- JCBカードW(JCB):1.60%

基本的にはどのカードも上記の割合の範囲内に収まっており、同カードでブランドごとに異なる手数料が設定されていることもほぼありません。

しかしカードによる「2%」の差は小さくなく、決済を1回行うたびに必ず発生するコストのため、カード選びの判断基準に取り入れるのは懸命です。

補償内容の厚さで選ぶ

クレジットカードに付帯されている旅行保険は、カードごとに補償金額や補償範囲、補償条件等が異なります。

たとえば多くの年会費無料のクレジットカードは最初から海外旅行傷害保険が付帯していますが、カードによって1,000万〜2,000万円と差があります。

公式ページにはたいてい最大補償金額が掲載されていますが、実は内訳も異なります。一例として、同じ最大補償2,000万円のクレジットカードで、それぞれの補償内容を比較してみましょう。

| 補償の内訳 | 三井住友カード(最高金額) | 楽天カード(最高金額) |

| 傷害死亡・後遺障害 | 2,000万円 | 2,000万円 |

| 傷害治療 | 50万円 | 200万円 |

| 疾病治療 | 50万円 | 200万円 |

| 賠償責任 | 2,000万円 | 2,000万円 |

| 携行品損害 | 15万円 ※自己負担3,000円 |

20万円 ※自己負担3,000円 |

| 救援者費用 | 100万円 | 200万円 |

三井住友カード(一般)と楽天カードはそれぞれ年会費無料でありながら最大2,000万円の補償が受けられるためおすすめですが、上記のとおり傷害・疾病・携行品への補償と救援者費用の最大金額が異なります。

海外でクレジットカードを安心して利用するために海外旅行傷害保険の補償内容を重視したい方は、このように内訳まで細かく確認・比較することをおすすめします。

クレジットカードのグレードで選ぶ

海外旅行向けクレジットカードはグレードに応じて、特典や優待が受けられます。例えば以下のような特典があります。

| 特典 | 内容 |

| 空港ラウンジ利用 | 出発前や乗り継ぎ時に快適な空間で過ごせる |

| 優先搭乗 | 一般客より先に搭乗できる |

| コンシェルジュサービス | 旅行に関する様々な相談や予約代行が可能 |

| 海外旅行保険 | 旅行中の事故や病気をカバー |

| ホテルアップグレード | 上位クラスの部屋へ無料アップグレード |

特典の豪華さは、カードのグレードや年会費に比例しています。例えば、セゾンプラチナビジネスアメックスは、ビジネス向けカードながら海外旅行に強い特典があります。

このカードでは、空港ラウンジが利用可能で、海外旅行傷害保険は最高1億円の補償付きです。グレードが高ければ高いほど、良い待遇が受けられますが同時に年会費も高額になる傾向はあります。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

海外旅行でクレジットカードを利用する際の注意点

次は海外旅行でクレジットカードを使う際に注意すべき、4つのリスクへの対策方法を解説していきます。

スキミング被害に遭わないように目を離さない

海外旅行でクレジットカードを使う場合は、カード番号やセキュリティコードを盗取される「スキミング」の被害に遭わないように注意しましょう。具体的には次のような対策が求められます。

- ナンバーレスカードを使う

- 会計時にクレジットカードを手渡ししない(タッチ決済を使う)

- RFID(近距離通信)をブロックできるカードケースに入れて持ち歩く

- 可能ならタッチ決済に対応したスマートフォンを持ち歩く

- 不正利用発覚時の連絡先を事前に確認しておく

主なポイントとしては、現在主流になっているナンバーレスカードやスマホ含むタッチ決済の使用、物理的なスキミング被害を防ぐケースの使用等が自己防衛手段となります。

また身に覚えのない決済があったときにすぐ対応できるように、決済利用時にスマートフォンへ通知が行くように設定を見直しましょう。同時に不正利用が発覚した際の連絡手段や、ユーザー自身が実施できる利用停止手段についても確認しておくべきです。

一時的に利用限度額を引き上げる

海外旅行におけるクレジットカード使用のリスクはセキュリティ面だけではありません。その一つが「予想を超える出費によりカードの利用枠がゼロになる」というリスクです。

当然ながら利用枠を使い切ったカードは返済するまで使い物にならないため、クレジットカードを1枚しか持っていない方は現地での支払いができなくなる、という問題に直面します。

そこで役に立つのが、今回紹介した「楽天カード」のように一時的に利用枠を引き上げられる機能です。基本的には事前に申し込み・審査が必要ですが、これにより金銭的・精神的にも余裕のある海外旅行を楽しむことができます。

国際ブランドの複数持ちがおすすめ

これはセキュリティ・利用可能枠とも関係する点ですが、カードは1枚だけでなく、異なるブランドで2枚作ることをおすすめします。

なぜなら店舗によって「VISAしか使えない」「Mastercardしか使えない」といったケースが発生しても対応できますし、還元率が高いカードをサブ運用にして効率的にポイントを貯める、という選択肢も生まれるからです。

基本的に海外で使うなら「VISA・Mastercard」または「VISA・JCB」の組み合わせをおすすめします。これにより汎用性・利便性とポイントの貯めやすさを両立できます。

海外利用時は分割払いができない

海外でクレジットカードを利用する際には、分割払いやリボ払いなどが利用できない点にも注意が必要です。基本的に一括払いのみなので、高額にならないよう計算しながらクレジットカードを利用する必要があります。

ただ例外として後からリボであったり、分割払いに支払い方法を変更できるクレジットカードもあるので、事前に自分が持っているクレジットカードが対応しているか確認しておくと安心です。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

海外旅行でクレジットカードを利用する際によくある質問

最後に、海外旅行でクレジットカードを利用する際によくある3つの質問に回答していきます。

海外利用は手数料がかかる?

海外でクレジットカードを使う際、先ほど解説した「1〜3%」程度の「海外決済手数料」にくわえて「ダイナミック・カレンシー・コンバージョン(DCC)」が発生することがあります。

DCCは加盟店や業者側が独自に決定できる割合であり、支払い総額が増えるため注意が必要です。

たとえば100ドル(1ドルあたり150円)の商品を現地通貨で支払う場合、支払い額は15,000円になります。しかしDCCの為替レートが「1ドルあたり155円」であれば支払い額は15,500円となり、通常よりも500円多く支払わなければなりません。

特に有名な観光スポット周辺にある店舗やホテル、ブランドショップや免税店では注意が必要です。DCCによる加算を避けたいなら支払い方法を確認し、日本円ではなく可能な限り現地通貨で支払うようにしましょう。

利用できる上限を超えそうな時はどうすればいい?

海外で利用上限を超えそうな場合は「利用上限を引き上げる」か「別のカードに切り替える」のが有効な手段です。ただし利用上限の引き上げは審査に時間がかかるため、基本的にはメインのカードとは異なるブランドで、渡航前に2枚目のカードを作っておくことをおすすめします。

不正利用やトラブルが起こった場合はどこに連絡する?

第三者によるクレジットカードの不正利用が発覚した際は、カード会社ごとに決められた専用ダイヤルへ連絡するか、専用アプリから即時利用停止手続きを行いましょう。

カード会社へ連絡する場合は、通常のサポートデスクと緊急時のサポートデスクが異なることが多いため注意が必要です。専用アプリから利用停止手続きが可能な場合は、問題が解決して利用を復活する際の方法・条件についても事前に確認しておきましょう。

クレジットカードを作れない学生はどうすればいい?

18歳以下の未成年の学生はクレジットカードが作れませんが、デビットカードを作ることはできます。

デビットカードとは銀行が発行するVISA・Mastercard等のブランドで発行されるカードであり、クレジットカードと同様の加盟店での決済に使えます。もちろんキャッシュカード機能もあるため、海外で現地通貨を引き出すことができます。

デビットカードとクレジットカードの違いは、決済時に口座から利用分が「即時引き落とし」になる点です。そのためクレジットカードのような分割払い・リボ払いは利用できませんが、使いすぎを防止できるというメリットもあります。

ソニー銀行デビットカードがおすすめ

| 年会費 | 無料 |

| ブランド | VISA |

| 対象年齢 | 15歳以上 |

| 現地通貨引き出し | 対応 |

| ATM手数料無料回数(1ヶ月) | 4回 |

| 保険・補償 | ショッピング保険:最大50万円 不正利用補償 |

| タッチ決済 | Google Pay・Garmin Pay・Fitbit Pay |

これから海外留学用にデビットカードを作りたい、と考えている学生の方にはソニー銀行デビットカードがおすすめです。このカードのメリットは次の3つです。

- 外貨預金ができる

- アプリから為替レートの確認が可能

- トラブル・不正利用に対応できる保険と補償が付帯

ソニー銀行のデビットカードは、日本円だけでなく海外通貨での預金とリアルタイム取引に対応しています。専用アプリから為替レートを確認でき取引画面への以降もスムーズなため、長期滞在する留学生でも資金移動・交換に困ることはありません。

デビットカードは「Google Pay」等に登録してスマホやスマートウォッチでの決済が可能なので、カードを持ち運ばなくてもショッピングが可能です。

さらに50万円のショッピング保険や、30日前まで遡れる不正利用補償も付帯されています。トークン内蔵や自己防御機能によるセキュリティの確保も万全なので、カードを使い慣れていない留学生でも、海外でも安心してカード決済を使えます。

海外でクレジットカードが使えないトラブルを避ける予防策は?

予想していなかったトラブルで、海外でクレジットカードが使えない事態に直面してしまうかもしれません。そこで以下の対策をしておくと、海外でクレジットカードが利用できないリスクを抑えられます。

- クレジットカードを複数枚用意しておく

- ICチップ型のクレジットカードに変更する

- 利用限度額を把握しておく

- 利用限度額を一時的に引き上げる

クレジットカードを複数枚用意しておけば、1枚のクレジットカードが利用できなくなっても他のクレジットカードで対応できます。また、ICチップ型のクレジットカードも情報漏洩や磁気不良のリスクが小さいためおすすめです。

海外旅行を満喫しカードを利用しすぎてしまう恐れもあるため、限度額も把握しておくと安心です。

海外でクレジットカードが使えない時の対処法は?

まずは、カード会社への連絡を心がけましょう。会社によっては24時間以内の返信が可能であるため、すぐに対応できなくても、旅行中には問題なくカードが利用できる可能性があります。

また、すぐに支払いが必要な際は予備で複数のクレジットカードを持参しておくと安心です。

クレジットカードの支払いを受け付けていない店舗・サービスを利用することもあるため、現金の持参も忘れないようにしましょう。

まとめ

海外旅行におすすめのクレジットカードを選ぶ際は、海外旅行保険の補償内容、海外利用手数料、付帯サービス、そして自身の旅行スタイルを総合的に考慮することが重要です。

頻繁に海外旅行をする方や、より手厚いサービスを求める方には、ラウンジ利用や宿泊費割引などの特典が付いたゴールドカードやプラチナカードを作ることでお得に旅行を楽しめます。

また、海外では予期せぬトラブルに備え、複数のカードを持参することや新規または2枚目で海外用のクレジットカードを作ることなど、安全で快適な旅をサポートしてくれるクレジットカードを選びましょう。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- 最短即日発行できるから今からでも間に合う!

- 入会特典で誰でも2,000円分のポイントがもらえる◎

SNSシェア

人気記事

人気・おすすめタグ

関連記事

マリオットボンヴォイの無料宿泊を徹底解説!おすすめのホテルや入会方法を解説

ANAアメックス・ゴールドのキャンペーンや切り替え時の適用条件、メリット・デメリットを解説【2026年最新】

マイルが貯まる航空系クレジットカード10選!ANA・JALどっちがお得?年会費無料はある?

海外旅行におすすめの最強クレジットカードランキング!手数料を比較してお得な1枚を紹介

おすすめのANA系クレジットカード(ANAカード)ランキング10選!年会費無料で作る方法はある?

SFCカード(スーパーフライヤーズカード)のおすすめ比較!ANAの会員制度や年会費まで解説

桃園国際空港のプライオリティパス対応ラウンジ完全ガイド!カード別の特典比較も紹介

海外で楽天カードは使えない?ロック解除の方法や良い・悪い口コミをピックアップしました

スワンナプーム空港ラウンジおすすめ一覧|無料・有料・料金・使い方まとめ

ETIASとは?日本人が知っておくべき申請方法と導入時期を解説

【2026年最新】ESTAとは?申請方法・費用・やり方を分かりやすく解説

【2026年版】仁川空港の全ラウンジ情報まとめ!プライオリティパス対応カード徹底紹介