ワーホリにおすすめのクレジットカード!メリット・デメリットや選び方の完全ガイド

PR

ワーキングホリデーを充実させるためには、滞在先や仕事の準備だけでなく、海外生活で必須となるクレジットカードの選び方も大きなカギとなります。

ビザ申請時の支払い、現地でのキャッシュレス決済、医療保険としての活用、そして滞在先のデポジット支払いなど、カードが活躍する場面は数え切れません。

このページでは、ワーホリに適したおすすめカード5選をはじめ、海外で役立つカードの特徴や注意点などを紹介しています。

初めての海外生活でも安心できるよう、実際に多くの人が選んでいる信頼性の高いカードを中心に解説します。

目次

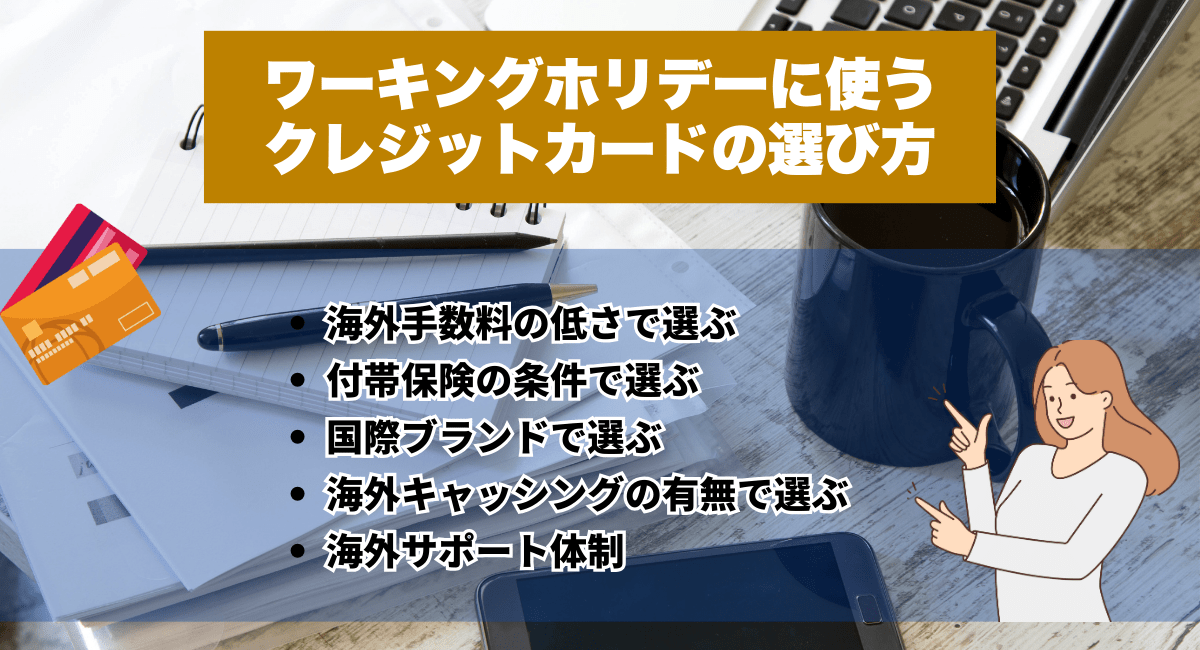

ワーキングホリデーに使うクレジットカードの選び方

クレジットカードはどれも同じように見えますが、海外で使う場合は見るべきポイントがいくつもあります。

とくにワーホリのような長期滞在では、手数料や保険内容、発行スピードなど細かい条件が後々の安心につながります。

海外手数料の低さで選ぶ

海外でカードを利用するときは、現地通貨に換算される際の「海外事務手数料」が発生します。これはカード会社ごとに設定されており、一般的には1.6%から2.2%程度が目安です。

VisaやMastercardは1.6〜2.0%、アメリカン・エキスプレスはやや高めの傾向があります。JCBは海外加盟店が少なめですが、手数料は比較的抑えられています。

頻繁にカードを使う生活になることを考えると、手数料の差が積もって大きな出費につながるため、できるだけ低いカードを選びましょう。

付帯保険の条件で選ぶ

クレジットカードに付いている海外旅行保険は、カード選びの中でも特に重要なポイントです。大きく分けて「自動付帯」と「利用付帯」の2種類があります。

自動付帯はカードを持っているだけで保険が適用されるのに対し、利用付帯は旅行に関する支払い(航空券など)をカード決済することで適用されます。またチェックするべき補償項目には以下のようなものがあります。

| 治療・救援費用 | ・病気やケガによる通院・入院 ・救急搬送 ※100万〜500万円が一般的 |

| 携行品損害 | ・スマートフォンやカメラなどの盗難・破損 ※年間10万円前後 |

| 賠償責任 | ・第三者に損害を与えた (他人をケガさせた、物を壊してしまったなど) ※1,000万円以上が望ましい |

| 救援者費用 | ・家族や代理人が現地へ駆けつける際の渡航費・滞在費 ※カードによって付帯の有無が異なる |

| 傷害死亡 後遺障害 |

・不慮の事故による死亡 ・後遺障害 ※最高2,000万円~1億円 |

国際ブランドで選ぶ

国際ブランドは、ワーホリ用のクレジットカードを選ぶうえで大事なポイントです。

世界中で加盟店が多いVISAかMastercardのどちらかは持っておきたいところです。現地のスーパーや飲食店・交通系ICカードのチャージなど、日常の支払いのほとんどをカバーできるでしょう。

またJCBは日本語サポートが手厚く、トラブル時に日本語で相談できます。VISAかMastercardをメインにしつつ、サブとしてJCBを持っておくと、日常使いに困ることが少なくおすすめです。

海外キャッシングの有無で選ぶ

現地通貨を引き出す際に便利なのが、クレジットカードの海外キャッシング機能です。

国際ATMにカードを挿し、暗証番号を入力するだけで現金が引き出せるため、両替所を探す手間が省けます。利息は発生しますが、金利は一般的に年利15〜18%程度と想定されており、短期間で返済すれば銀行や両替所よりも有利になることもあります。

ただし、出発前にキャッシング枠を設定しておく必要があり、後から申し込むと時間がかかることもあるため、準備段階での申請が重要です。

海外サポート体制の充実度で選ぶ

海外滞在中のトラブルに対応できるサポート体制も、カード選びの決め手になります。

JCBのJCBプラザ、アメックスのオーバーシーズ・アシスト、Visaのワールドワイドサポートなど、ブランドごとに用意された日本語対応の窓口があると安心です。

たとえばパスポートの紛失時や病院の紹介など、自力では対応が難しい場面でも日本語で相談できる環境があるかどうかは心強さに直結します。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

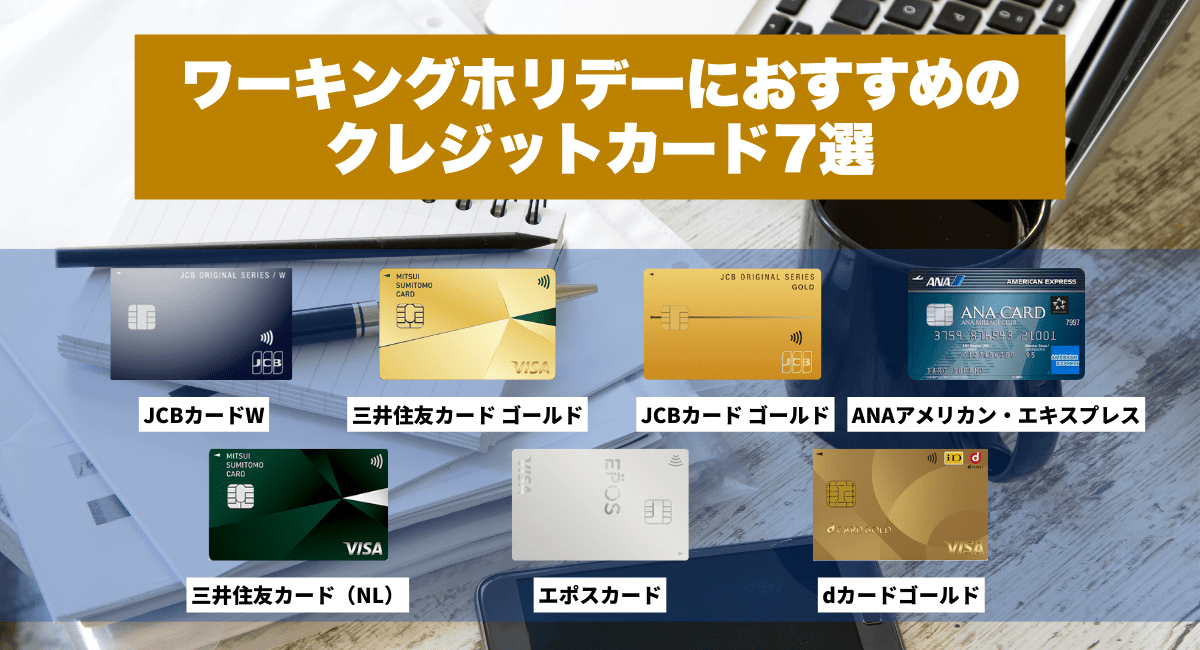

ワーキングホリデーにおすすめのクレジットカード8選

ワーキングホリデー(ワーホリ)に出発する前に、持っておきたいのが海外利用に強いクレジットカードです。現地での支払いはもちろん、保険やサポートなど機能面でも安心感が求められます。

ここでは、手数料や補償内容を比較しながら、ワーホリ経験者からの評価も高いおすすめのクレジットカードを8枚ご紹介します。

エポスゴールド

| 年会費 | 5,000円(税込) |

| 国際ブランド | Visa |

| レート | Visaレート+海外事務処理費(3.85%) |

| 海外利用手数料 | 約3.85%(外貨ショッピング利用時に加算) |

| キャッシング | 可能(Visa/PLUSマークのある海外ATMで引き出し可能。1万円以下110円、1万円超220円の手数料が必要) |

| 海外旅行保険 | 最大5,000万円の海外旅行傷害保険(利用付帯) |

| 海外サポート体制 | ・海外サポートデスク |

エポスゴールドは日常使いのお得さとトラブルが起きた際の補償を両立しているカードです。

ポイント還元率が最大3倍になるだけでなく、年間で50万円以上利用すれば翌年以降の年会費が永年無料になります。年会費が永年無料になるゴールドカードは多くないため、費用を気にせずゴールドカードを持てるのはエポスゴールドの大きなメリットです。

加えて、世界10,000カ所以上の空港ラウンジを利用できる・世界各国で海外サポートデスクの設置といった特徴もあります。海外サポートデスクがあれば、慣れない異国でも不明点を即座に解決でき、旅行時間を快適に過ごせるでしょう。

海外旅行傷害保険もカバーしており最大5,000万円が補償されるため、万が一の事故やトラブルの時にも安心です。

年会費の安さから保有するハードルも高くなく、十分な補償が用意されているおすすめクレジットカードです。

JCBカードW

| 年会費 | 年会費無料(39歳までの入会で永年無料) |

| 国際ブランド | JCB |

| レート | JCBレート + 海外事務手数料(1.6%程度) |

| 海外利用手数料 | 約1.6%(JCBが定める海外事務手数料) |

| キャッシング | 可能(海外キャッシング1回払い) |

| 海外旅行保険 | 最大2,000万円(海外旅行傷害保険・利用付帯) |

| 海外サポート体制 | ・JCBプラザやコールセンター(24時間) |

JCBカードWは、18~39歳まで申し込みできる年会費永年無料のクレジットカードです。申し込み後は40歳以降も年会費はかからず、日々のショッピングで常にポイントが2倍たまるのが特徴です。

生活費やサブスクなどの固定費をまとめやすく、ワーホリ中の支出管理をしやすいカードといえます。

また、利用付帯の海外旅行傷害保険が最大2,000万円まで付帯しており、出国前に航空券やツアー代金などをJCBカードWで支払うと、旅行中のケガや病気の補償を受けられます。

年会費無料でここまでの補償が付くカードは多くないので、ワーホリの長期滞在では、別途保険に入りつつサブの保険として持っておくと安心です。

JCBブランドのため、ハワイや韓国などJCBが使いやすい地域では優待店も多く、ポイントアップも狙えます。海外キャッシングにも対応しており、現地ATMで必要な分だけ現金を引き出せるので、大金を持ち歩きたくない人にも向いています。

三井住友カード ゴールド

| 年会費 | 通常5,500円(年100万円以上の利用で永年無料) |

| 国際ブランド | Visa、Mastercard |

| レート | Visa/Masterレート + 海外手数料(2.2%程度) |

| 海外利用手数料 | 約2.2% |

| キャッシング | 可能(設定額により異なる) |

| 海外旅行保険 | 最大2,000万円(利用付帯) |

| 海外サポート体制 | ・Visaワールドワイドサポート |

三井住友カード ゴールド(NL)は、年会費無料の条件が用意されている数少ないゴールドカードのひとつです。

年間100万円以上の利用で翌年以降の年会費が無料となるため、費用を抑えながらもゴールドカードの特典を活用したい方に適しています。海外でのショッピング利用には約2.2%の手数料がかかりますが、比較的標準的な水準です。

また、最高2,000万円の海外旅行傷害保険が付帯し、旅行中の万が一にも備えることができます。海外キャッシングも可能で、緊急時の現地通貨の調達にも便利。

スマホアプリとの連携もスムーズで、利用明細やポイントの確認がしやすく、ワーホリ中でも安心して管理できます。初めてのワーホリで「コストを抑えながらも安心したい」という方におすすめです。

JCBカード ゴールド

| 年会費 | 11,000円(税込) |

| 国際ブランド | JCB |

| レート | JCBレート + 海外手数料(1.6%程度) |

| 海外利用手数料 | 約1.6% |

| キャッシング | 可能(ネットで申請) |

| 海外旅行保険 | 最大1億円(自動+利用付帯) |

| 海外サポート体制 | ・JCBプラザ(世界60ヶ所以上) |

JCBカード ゴールドは、日本発の国際ブランドであるJCBが提供する信頼性の高いゴールドカードです。日本人利用者を強く意識した設計になっており、特にハワイやアジア圏での利便性やサポート体制に定評があります。

年会費は11,000円必要ですが、その分手厚い補償や特典が用意されています。海外利用時の手数料は約1.6%とやや控えめで、コスパも抜群。

海外旅行保険は自動付帯と利用付帯を組み合わせることで最大1億円まで補償されるため、長期滞在でも安心です。

また、JCBプラザという日本語対応の海外サポート拠点が60ヶ所以上に設置されており、言語に不安がある人にとっては心強い存在です。特に日本語でのサポートを重視するワーホリ参加者におすすめできる1枚です。

ANAアメリカン・エキスプレス

| 年会費 | 本会員 7,700円(税込)、家族カード 2,750円(税込) |

| 国際ブランド | American Express(アメリカン・エキスプレス) |

| レート | American Expressレート+外貨取扱手数料(3.5%) |

| 海外利用手数料 | 約3.5% (外貨ショッピング利用ごとに加算) |

| キャッシング | 不可 (個人向けアメックスのプロパーカードはキャッシング非対応) |

| 海外旅行保険 | 最大3,000万円の海外旅行傷害保険 (利用付帯) |

| 海外サポート体制 | ・グローバル・ホットライン(24時間365日) |

ANAアメリカン・エキスプレス・カードは、ANAマイルをしっかり貯めたい人向けの提携カードです。

年会費は本会員が年7,700円(税込)、家族カードが年2,750円(税込)で、日常のカード利用や航空券購入でコツコツとマイルを貯められます。

国内外の空港ラウンジが利用できるなど、長距離フライトを使うことが多いワーホリ前後の移動を快適にしてくれる特典もそろっています。

一方で、海外ショッピングではアメックス独自のレートに約3.5パーセントの手数料が上乗せされ、キャッシング機能もありません。

その分、旅行代金をカード払いしたときに適用される海外旅行傷害保険は最高3,000万円と手厚く、長距離フライトや一時帰国の機会が多いワーホリ利用者が「マイルと旅行特典を重視して持つ1枚」として向いています。

三井住友カード(NL)

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard |

| レート | Visa/Mastercardレート+海外事務処理手数料(3.63%程度) |

| 海外利用手数料 | 約3.63%(外貨ショッピング利用分に加算) |

| キャッシング | 可能(ATMで現地通貨を引き出せる) |

| 海外旅行保険 | 最大2,000万円の海外旅行傷害保険(利用付帯) |

| 海外サポート体制 | ・VJデスクやグローバルエマージェンシーライン |

三井住友カード(NL)は、年会費がずっと無料で使えるナンバーレスカードです。カード番号が表面に印字されないデザインのため、海外で財布をなくしたり写真を撮られたりしても情報が漏れにくいのが安心ポイントです。

国際ブランドはVisaとMastercardから選べるので、ワーホリ先の国でも比較的使えるお店が多く、日常のスーパーや交通費の支払い用としても持ちやすい1枚です。

海外ショッピング利用では、VisaやMastercardのレートに約2.2パーセントの海外事務処理手数料が上乗せされます。

海外キャッシュサービスにも対応しており、現地のATMで必要な分だけ現金を引き出せるため、多額の現金を持ち歩きたくない人には便利です。

さらに、最高2,000万円までの海外旅行傷害保険が付帯しているのも特徴です。出国前に航空券やパッケージツアー代金などを三井住友カード(NL)で支払うことが条件の「利用付帯」ですが、年会費無料カードとしては手厚い部類に入ります。

エポスカード

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| レート | Visaレート+海外事務処理費(3.85%) |

| 海外利用手数料 | 約3.85%(外貨ショッピング利用時に3.85%を加算) |

| キャッシング | 可能(Visa/PLUSマークのある海外ATMで引き出し可能) |

| 海外旅行保険 | 最大3,000万円の海外旅行傷害保険(利用付帯) |

| 海外サポート体制 | ・エポス海外サポートデスクや海外緊急デスク |

エポスカードは、年会費永年無料で持てるVisaブランド専用のクレジットカードです。世界的に加盟店が多いVisaのみの取り扱いなので、ワーホリ先でも日常の買い物やネット決済で使いやすいのが魅力です。

海外ショッピング利用時は、Visaが定める為替レートに海外利用に関する事務処理費として3.85%が上乗せされます。

安全性や利便性の面では便利ですが、手数料はやや高めなので、現地でのカード払いが多くなりそうな人は、手数料の低いカードと併用するのもおすすめです。

一方で、エポスカードの大きな強みが海外旅行傷害保険です。旅行代金や空港までの交通費などをエポスカードで支払うと、利用付帯で最高3,000万円まで補償され、ケガや病気の治療費、賠償責任、携行品のトラブルなどもカバーされます。

24時間日本語対応の緊急医療アシスタンスサービスや医療費キャッシュレスサービスも利用できるため、体調を崩した時の病院探しや支払いの不安を減らせます。

dカードゴールド

| 年会費 | 11,000円(税込) |

| 国際ブランド | Visa、Mastercard |

| レート | Visa/Mastercardレート + 海外事務手数料(2.20%程度) |

| 海外利用手数料 | 3.85% |

| キャッシング | 可能(事前にキャッシング利用枠の設定が必要) |

| 海外旅行保険 | 最高1億円の海外旅行傷害保険(傷害死亡・後遺障害など) |

| 海外サポート体制 | ・dカード トラベルデスク |

dカードゴールドは、ドコモユーザー向けに特典をぎゅっと詰め込んだゴールドカードです。

年会費は1万1,000円(税込)ですが、ドコモのスマホ料金やドコモ光の利用料金をカード払いにすると、税抜1,000円ごとに10パーセント分のdポイントが貯まるため、毎月の通信費が高めの人ほど年会費の元を取りやすいのが特徴です。

また、海外旅行傷害保険は最大1億円と非常に手厚く、ケガや病気の治療費、賠償責任、携行品のトラブルなど幅広くカバーされます。

条件を満たさない場合でも最大5,000万円まで補償されるので、長期のワーホリでも安心感があります。国内とハワイの空港ラウンジが無料で使えるため、日本とワーホリ先を行き来する際の待ち時間も快適に過ごせます。

国際ブランドはVisaとMastercardから選べて、世界中で使いやすいのもポイントです。

海外ショッピング利用時には、カード会社所定の海外事務手数料がかかるほか、キャッシングには金利やATM手数料が発生するため、現金は必要な分だけ引き出すなど使い方を工夫するとよいでしょう。

ワーキングホリデーでクレジットカードが重要な理由

ワーキングホリデーに出発する際、現地通貨の準備や銀行口座の開設も大切ですが、それ以上に1枚は必ず持っておきたいのがクレジットカードです。

海外生活では日本以上にカード社会であることが多く、持っていないと不便やリスクを感じる場面も少なくありません。ここでは、ワーホリでクレジットカードが重要とされる理由を5つに分けて紹介します。

付帯保険がついているから

多くのクレジットカードには、海外旅行傷害保険が付帯しています。ケガや病気、盗難、飛行機の遅延など、ワーホリ中に起こり得るトラブルへの備えとして心強い存在です。

カードによっては自動付帯(持っているだけで有効)と利用付帯(旅費を支払った場合のみ有効)の2種類がありますが、上手に使い分ければ複数のカードで補償額を上乗せすることも可能です。

高額な海外医療費を自己負担で支払うリスクを避けるためにも、保険付きのクレカはマストと言えます。

キャッシュレス支払いが主流だから

オーストラリア、カナダ、ニュージーランドといった人気のワーホリ先では、現金よりもカード決済が一般的です。

特に近年はタッチ決済(Visaのタップ決済など)が普及しており、カフェやバスなどの少額決済でもカードが使われます。

また、現地での生活に馴染むためには、クレジットカードやデビットカードを日常的に使いこなす必要があります。現金しか持っていないと、利用を断られる場面も多くなるため、最低1枚はクレカを用意しておくべきです。

クレジットカードが支払い能力の証明になるから

ワーホリ中の滞在先を探すときや、シェアハウスに入居する際など支払い能力の証明を求められることがあります。

日本とは異なり、現地では信用スコアやクレジット履歴が重要視される場面があり、クレジットカードの所持は「支払い能力のある人物」という信頼の証になることも。

特に初対面での交渉時などでは、クレジットカードを提示できることで、信用面で有利になる可能性があります。

ビザ申請がクレカ決済になる場合があるから

ビザの申請費用がクレジットカードでのオンライン決済に限られている国もあります。たとえば、以下のような人気ワーホリ国では、申請時にクレジットカードが必要となります。

- オーストラリア:申請費用(AUD)をオンラインで支払う際、VisaまたはMastercardが利用されます

- カナダ:IEC(ワーホリ枠)申請料は、クレジットカードまたはデビットカードで支払い

- ニュージーランド:申請も支払いもすべてオンラインで完結、クレジットカード決済が基本

- イギリス(YMS):支払いはカード払い、現金や銀行振込は不可

こうした国では、クレジットカードを持っていないとそもそもビザ申請自体が完了しないため、渡航準備の初期段階で1枚は用意しておく必要があります。

デポジット利用ができるから

海外では、ホテルのチェックイン時やレンタカーの手配時に「デポジット(保証金)」としてクレジットカードが求められるケースが多くあります。

現地の銀行口座がない場合、こうした場面ではクレカがなければ対応できません。たとえばホテルでは、カードに一定額を一時的に確保(オーソリゼーション)することで、後のトラブル防止につなげています。

現金ではデポジットを受け付けないこともあるため、クレジットカードは実質的に「滞在保証」の役割も果たします。

- 最高5,000万円の海外旅行保険が自動付帯

- 空港ラウンジが無料で利用可能

- 24時間対応の日本語サポートデスクつき

ワーキングホリデーには2種の国際ブランドが最適

ワーホリに持っていくクレジットカードの枚数は、2枚から3枚が理想的とされています。

メインカードとしては、保険やポイント還元が充実しているゴールドカードやプレミアムカードがおすすめです。

サブカードには、異なる国際ブランドのものを持っておくと便利です。たとえば、メインがVisaなら、サブはJCBやアメリカン・エキスプレスなどにしておくことで、利用可能な店舗が広がります。

さらに予備カードとして、学生でも作りやすい年会費無料のスタンダードなカードを一枚用意しておくと安心です。

VISA×JCBがおすすめの理由

ワーホリには、VISAとJCBの2枚持ちを基本にするのがおすすめです。

VISAは世界的に加盟店が多く、欧米やアジアのほとんどの国で「とりあえず1枚あると安心なブランド」といえます。現地のスーパーや交通機関、ネット決済など、幅広いシーンで決済しやすいでしょう。

一方で、JCBは日本発の国際ブランドで、日本人旅行者向けの優待や日本語サポートが充実していることが強みです。海外利用時の事務手数料が1.6パーセント前後と、他ブランドより低めに設定されているカードも多く、手数料を少しでも抑えたい人に向いています。

両方のブランドを持っておけば、「VISAが通らないお店ではJCBを使う」「高額決済は手数料の低いJCBにする」といった使い分けができ、ワーホリ中のお金の不安も和らぎます。

- 最高5,000万円の海外旅行保険が自動付帯

- 空港ラウンジが無料で利用可能

- 24時間対応の日本語サポートデスクつき

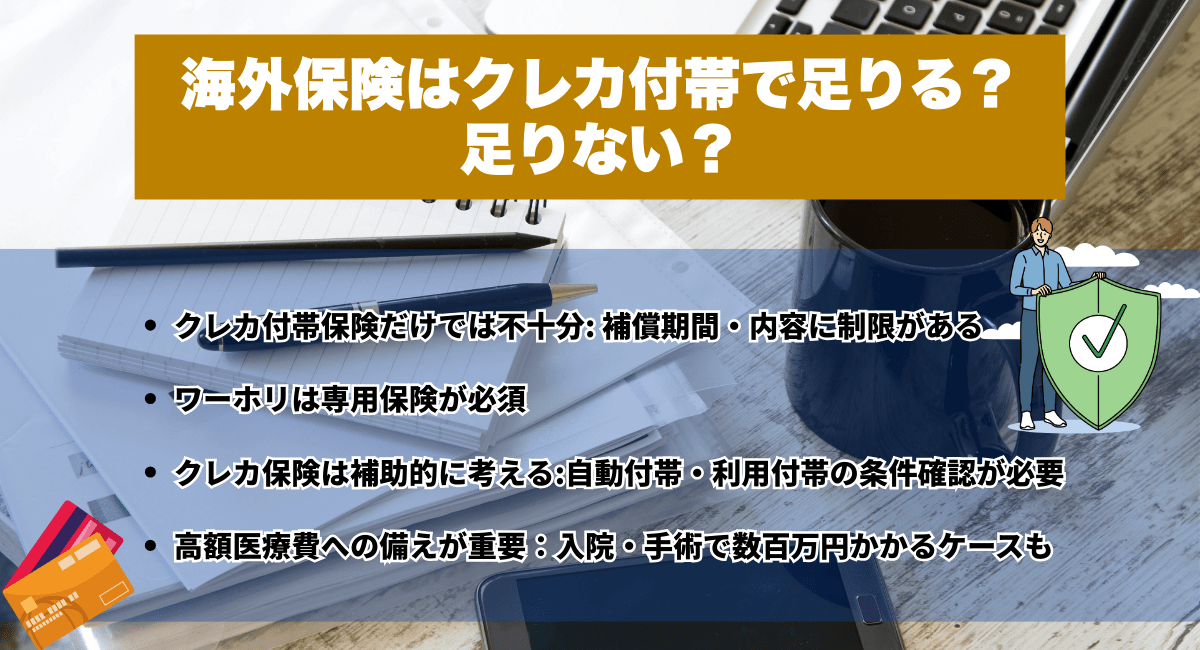

海外保険はクレカ付帯で足りる?足りない?

結論から言うと、クレジットカードに付帯する海外旅行保険だけでは、ワーホリ中の医療費やリスクに対して十分とは言えません。クレカ保険は一時的な旅行を想定しており、補償期間や内容に制限があります。

ワーキングホリデーのように長期滞在を前提とした生活には、専用のワーホリ保険への加入が必要です。クレジットカード保険とワーホリ保険の主な違いを比較表でまとめました。

| 項目 | クレジットカード付帯保険 | ワーホリ保険(海外旅行保険) |

|---|---|---|

| 保険の期間 | 90日以内が基本。延長不可 | 最大1年間以上の長期補償が可能 |

| 治療・救援費用 | 100〜500万円程度 | 1,000万円以上が一般的 |

| 携行品損害 | 年間10万円前後(1事故あたり数万円) | 1事故ごとに10万円〜30万円など高額補償あり |

| 傷害死亡・後遺障害 | 最大1億円(重視されるが利用頻度は低い) | 万一の事故に加え、その他補償バランスも考慮 |

| 病気による通院・入院 | カードによっては対象外のケースもある | 病気・感染症も補償対象 |

| キャッシュレス診療 | 不可または対応機関が限定的 | 現地提携病院でキャッシュレス診療が可能 |

| 賠償責任・救援者費用 | 一部対応(上限あり) | 広範囲に対応し、トラブル時の家族呼び寄せもカバー |

| 補償の対象 | 旅行中の一時的な滞在 | 長期滞在・就労・ボランティア活動にも対応 |

クレジットカードの保険は、あくまでも補助的なものと捉えておくのが賢明です。カードの種類によって補償額や条件も異なりますし、保険適用の条件(自動付帯か利用付帯か)を把握しておかないと、いざという時に使えないケースもあります。

一方で、ワーホリ保険は長期滞在を前提とした設計になっており、医療費やトラブル時の補償が手厚く設定されています。

現地で入院・手術を受けるような事態が起これば、数百万円の費用がかかることもあるため、最初からしっかり備えておくことが重要です。

- 最高5,000万円の海外旅行保険が自動付帯

- 空港ラウンジが無料で利用可能

- 24時間対応の日本語サポートデスクつき

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

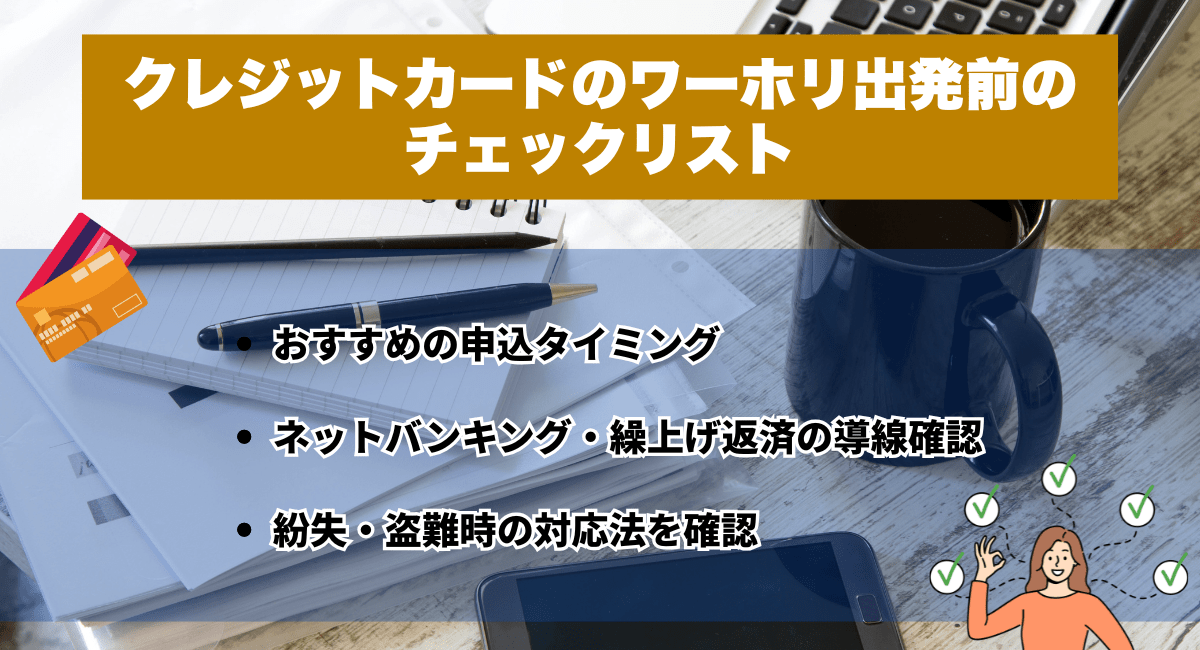

クレジットカードのワーキングホリデー出発前のチェックリスト

ワーホリ前にクレジットカードを用意するだけでなく、出発前のチェックと準備も非常に大切です。

現地で困らないよう、以下の項目を渡航前に必ず確認しておきましょう。

おすすめの申込タイミング

ワーホリ前にクレジットカードを申し込む際は、渡航の1〜2か月前までに準備を始めるのが理想的です。

即日発行に対応しているカードもありますが、審査に時間がかかることや、郵送でカードを受け取る日数を考慮すると、余裕を持った申込みが安心です。

特に、航空券の購入に利用して付帯保険を有効化したい場合は、申込タイミングによって保険が「自動付帯」ではなく「利用付帯」になる可能性もあるため注意が必要です。

また、キャッシング枠の設定も事前に行っておくことで、現地での現金引き出しがスムーズになります。

ネットバンキング・繰上げ返済の導線確認

海外滞在中でも、カードの明細確認や支払い管理ができるように、ネットバンキングの登録は必須です。

多くのカード会社では、アプリやWeb上で利用履歴や請求額、残高確認ができるようになっており、引き落とし口座との連携もオンラインで管理できます。

また、余裕のある時に早めに返済したい場合に備え、「繰上げ返済」の方法を出発前に確認しておくと安心です。銀行によっては繰上げ返済用の振込先口座が決まっている場合もあるため、手順を一度シミュレーションしておくと現地で慌てずに済みます。

紛失・盗難時の対応法を確認

海外生活では、カードの紛失や盗難のリスクにも備える必要があります。出発前に、利用中のカード会社の「紛失・盗難時の連絡先」をメモしておくか、スマートフォンに保存しておくのがおすすめです。

また、国際ブランド(Visa・Mastercard・JCBなど)によっては、海外からでも日本語で対応可能なサポートデスクを設置している場合があります。

カードを停止するための手続きや、再発行までの流れも事前に把握しておけば、万が一のときでも落ち着いて対応できます。補償の範囲や自己負担額の条件も、合わせてチェックしておきましょう。

- 最高5,000万円の海外旅行保険が自動付帯

- 空港ラウンジが無料で利用可能

- 24時間対応の日本語サポートデスクつき

ワーキングホリデーのクレジットカードに関するよくある質問

ワーキングホリデーに向けたクレジットカードの準備では、使い方や注意点について多くの疑問や不安の声が寄せられます。

特に現地での引き落とし方法や手数料、枚数の目安など、事前に知っておくと安心できるポイントがたくさんあります。ワーホリでよくある質問をまとめました。

ワーホリ中のクレジットカード引き落とし口座はどうなりますか?

日本で作ったクレジットカードをワーホリ中に使う場合、基本的に日本国内の銀行口座から引き落としが行われます。

現地で働いて現地通貨で収入を得る場合でも、カード利用額は円建てで日本の口座から決済されるため、残高不足には注意が必要です。

渡航前にネットバンキングを設定し、渡航後もスマホなどで口座の確認や振込ができるよう準備しておくと安心です。

また、日本の家族に口座を管理してもらうケースもありますが、プライバシーや操作トラブルを避けるためにも、自分自身で管理できる体制を整えておくのが理想です。

ワーホリでクレジットカードを使うと手数料はどれくらいかかりますか?

海外でクレジットカードを利用する際には、為替レートに加えて「海外事務手数料」と呼ばれる手数料が発生します。これはカード会社やブランドによって異なりますが、一般的には利用額の1.6%〜2.2%程度が目安です。

VisaやMastercardは比較的低めの設定が多く、アメックスやJCBはやや高めの場合もあります。

1回の利用では数十円でも、毎日の食事や買い物、家賃支払いなどを積み重ねると年間で大きな差になるため、できるだけ海外手数料が低めのカードを選ぶことが節約につながります。

手数料の内訳は明細で確認できるため、定期的にチェックする習慣をつけておくと良いでしょう。

ワーホリにはクレジットカードを何枚持っていけばいいですか?

ワーホリでは最低でも2枚、可能であれば3枚のクレジットカードを持っていくのがおすすめです。1枚だけでは紛失や磁気不良、利用制限がかかったときにすぐに対応できないことがあります。

メインカードには、海外旅行保険やポイント還元が充実しているVisaやMastercardのゴールドカードなどを選び、サブカードには別ブランド(例:JCBやアメックス)を持っておくと、使える店舗の幅も広がります。

さらに、年会費無料のカードを予備として持っておけば、メインやサブが使えないときのリスクヘッジになります。ブランドや使い分けを意識しながら選ぶことで、現地生活をよりスムーズに進められるでしょう。

ワーホリ現地でクレジットカードを作ることはできますか?

滞在国によっては、現地でクレジットカードを作ることも一応は可能ですが、外国人に対する審査は厳しいことが多く、短期滞在のワーホリビザでは発行が難しいケースも見られます。

一般的に現地の銀行口座の開設や安定した就労実績、ビザの残存期間などが求められるため、渡航後すぐにカードを作るのは現実的ではありません。

また、審査に時間がかかることもあるため、滞在初期の出費に対応できない可能性もあります。そのため、ワーホリ用のクレジットカードは日本で事前に2〜3枚準備し、現地ではそれを使って生活するのが一般的です。

現地発行のカードにこだわる必要はなく、準備を整えてから出発する方が安心と言えるでしょう。

- 最高5,000万円の海外旅行保険が自動付帯

- 空港ラウンジが無料で利用可能

- 24時間対応の日本語サポートデスクつき

まとめ

ワーホリ中のクレジットカードは、単なる支払い用ツールではなく、現地生活を支える重要なアイテムです。医療保険の補償やビザ申請の決済、家探しの際のデポジット支払いなど、あらゆる場面で役立ちます。

だからこそ、出発前には2〜3枚のカードを用意し、それぞれのブランドや特徴を見極めることが大切です。海外利用手数料や付帯保険の条件、ネットバンキングの設定状況なども事前に確認しておくと安心でしょう。

保険に関しては、クレジットカード付帯のものではカバーしきれないリスクもあるため、ワーホリ専用の保険に加入することが現実的な対策になります。

準備を怠らず、万全の状態で渡航することが、トラブルのない快適な海外生活へとつながっていきます。

SNSシェア

人気記事

人気・おすすめタグ

関連記事

海外で楽天カードは使えない?ロック解除の方法や良い・悪い口コミをピックアップしました

スワンナプーム空港ラウンジおすすめ一覧|無料・有料・料金・使い方まとめ

海外でデビットカードは使える?おすすめしない理由は?クレジットカードとの比較も解説

【2026年最新】ETCカードおすすめランキング13選🚗年会費無料・クレジットの審査なしで作る最強の方法は?

【2026年最新】ESTAとは?申請方法・費用・やり方を分かりやすく解説

ETIASとは?日本人が知っておくべき申請方法と導入時期を解説

桃園国際空港のプライオリティパス対応ラウンジ完全ガイド!カード別の特典比較も紹介

東ウィング.jpg)

【2026年版】仁川空港の全ラウンジ情報まとめ!プライオリティパス対応カード徹底紹介

福岡空港でプライオリティパスは使える?国際線ラウンジの場所や食事・国内線での利用可否を徹底解説

【2026年版】オンラインビジネス英会話おすすめ15選|料金・口コミ・短期集中で比較

伊丹空港でプライオリティパスは使える?利用できる条件や改定の情報まで詳しく解説!

【2026年最新】アメックスビジネスグリーンのキャンペーン情報!付帯サービスも紹介