海外旅行保険付きクレジットカードおすすめ10選を比較!自動付帯・年会費無料もあり!

PR

海外へ行く方にとって、クレジットカードを選ぶ際には旅行保険がついているかどうかは、重要なことですよね!

しかし年会費が無料でも海外旅行保険が付帯されたカードは意外と多く、補償金額や補償範囲、自動付帯・利用付帯の違い、家族への適用条件など、比較する条件も様々です。

そこで今回は、いくつかの旅行保険が付帯されたクレジットカードをピックアップしたうえで、それぞれどのような特徴・メリットがあるか解説します。

またそれらのカードを1枚だけでなく2枚以上組み合わせるべきなのはなぜか、また海外でのカード利用時に注意するべき点は何か、これから海外渡航の予定がある方向けに、詳しく解説していきます。

目次

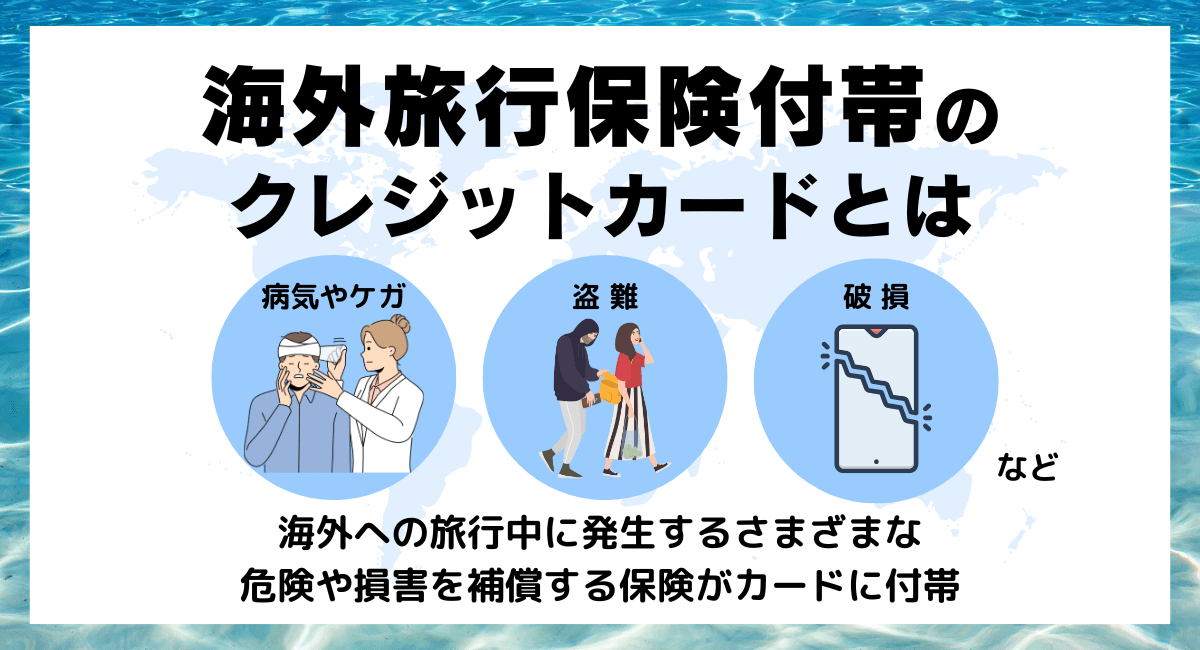

海外旅行保険付帯のクレジットカードとは

海外旅行保険とは、海外への旅行中に発生するさまざまな危険や損害を補償する保険のことです。

多くのクレジットカードには「海外旅行傷害保険」という旅行保険が最初から付帯されており、カード会員は追加料金なしで補償の対象となります。

補償の内容はクレジットカードごとに異なります。一般的に年会費が無料または安いものでも必要最低限の補償が受けられますが、より充実した補償を受けたいなら、ゴールド・プラチナといったハイステータスカードを選ぶ必要があります。

ゴールドカード以上だと、海外旅行保険が自動付帯になることが多いです。

利用付帯と自動付帯がある

海外旅行傷害保険は、補償を受けられる条件として「利用付帯」と「自動付帯」のいずれかが設定されています。その2つの違いは、次のとおりです。

- 利用付帯:クレジットカードで支払うなどの条件を満たせば保険適用

- 自動付帯:クレジットカードを持っているだけで保険適用

これだけ見ると、クレジットカードを持っているだけで適用される「自動付帯」の方が良い、と思う方は多いでしょう。しかし利用付帯の方が補償内容が充実していたり、補償内容を調整できるケースが多いため、それぞれの価値観やニーズに合わせた選択をする必要があります。

| 比較項目 | 自動付帯 | 利用付帯 |

| 適用条件 | カード所持のみ | カード決済が必須 |

| 補償範囲 | 利用付帯よりは狭く、柔軟性も低い | 自動付帯より広く、柔軟性も高い |

| 利便性 | 高い | 低い |

✈️おすすめポイント✈️

- 海外旅行傷害保険が付帯(※利用付帯)

- 補償期間は、日本出国日の翌日から最長90日間

- 補償内容は、傷害死亡・後遺障害、治療費用、携行品損害など

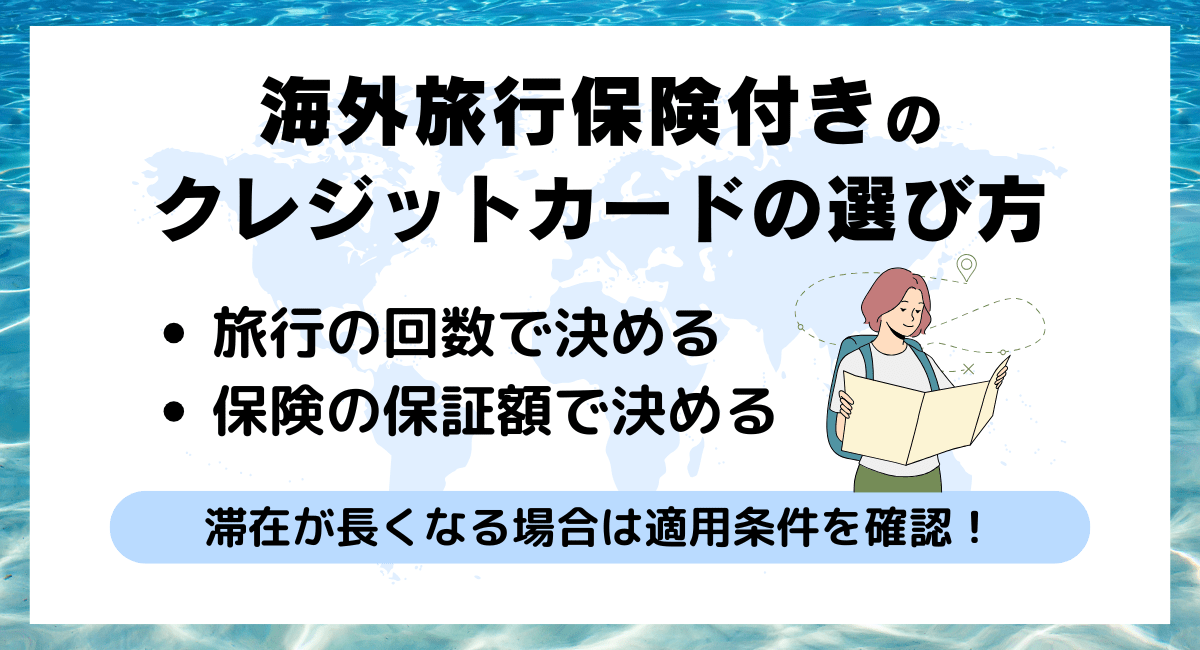

海外旅行保険付きのクレジットカードの選び方

次は海外旅行に持っていく、旅行保険付きクレジットカードの選び方について解説していきます。

旅行の回数が少ない場合は年会費無料がおすすめ

旅行は半年または1年に1度など、旅行の回数が少ない人は年会費無料のカードがおすすめです。

年会費が高いゴールド・プラチナ帯のクレジットカードは通常より特典や補償が充実していますが、たとえラウンジやホテル・レストランでの優待を受けられるとしても、頻繁に旅行へ行かない人はメリットを感じにくいかもしれません。

補償が「自動付帯」のクレジットカードはカードを持っているだけで適用されるため、現金払いが併用可能であり、多くの人にとって便利です。

ただしカード利用時のみ補償が適用される「利用付帯」でも、それをメインの決済方法として利用するなら問題ありません。

年会費無料だけど保険が手厚いカードとして、エポスカードがおすすめです。

年2回以上旅行する場合はゴールド以上がおすすめ

ゴールドカードは海外旅行保険が付帯されていることが多いため、頻繁に旅行する方はゴールド以上検討しましょう。

また、ゴールドカードによっては以下の特典を受けられます。

- 国内主要ラウンジが年2回まで無料

- プライオリティ・パスが年2回まで無料

プライオリティ・パスとは、世界中の空港ラウンジやサービスを利用できる制度です。

ラウンジ内では無料で軽食を食べられたり、シャワールーム・会議室を利用できたりするため、旅行が心地よくなるでしょう。

そのため、最低でも2回以上旅行する方は豪華な割引サービスを受けられるため、ゴールドカードの利用をおすすめします。

海外旅行保険の保証額で決める

通常・ゴールド・プラチナでそれぞれの保証額は、カードの種類によって異なります。また、保証額は自動付帯か利用付帯かなどのカード利用条件によっても変動するため、契約内容を確認しましょう。

通常

- ショッピング保険:年間30万円〜100万円程度(海外利用時が中心)

- 旅行傷害保険(海外/国内):

・海外旅行:最大1,000万円程

・国内旅行:付帯していない場合もある(ある場合は500万円〜1,000万円) - 航空機遅延補償:通常は付帯しない。

ゴールド

- ショッピング保険:年間100万円〜300万円程度(国内外の利用が対象)

- 旅行傷害保険(海外/国内):

・海外旅行:最大3,000万円〜5,000万円(利用付帯と自動付帯の組み合わせが多い)

・国内旅行:最大1,000万円〜3,000万円 - 航空機遅延補償:1万円〜2万円程度の補償が付帯する場合あり。

プラチナ

- ショッピング保険:年間500万円以上(国内外の利用対象、補償額が高額)

- 旅行傷害保険(海外/国内):

・海外旅行:最大1億円(自動付帯が基本)

・国内旅行:最大1億円(自動付帯) - 航空機遅延補償:数万円〜10万円(出発遅延、手荷物遅延・紛失など)

旅行傷害保険を比較する際は、補償額で比較するのがベターです。なぜなら治療費が高額になりやすい国へ渡航する場合の、リスクマネジメントにつながるからです。万が一のことが起きても高額な補償を受けられ、補償範囲も広いものを選ぶのは良いことです。

この点で、ゴールドやプラチナ等の高グレードカードは、通常カードよりも補償額が高くなるためおすすめです。またカード会社によっては、通常カードでも追加料金を払うことで補償を充実させられるケースがあります。

滞在が長くなる場合は対象外になる可能性もある

クレジットカードに付帯の旅行保険には補償期間が設けられているため、特に滞在期間が長期に渡る場合は注意が必要です。なぜなら、たとえ90日の補償期間があっても、留学で半年以上滞在する場合は補償対象外となる期間が発生してしまうからです。

1枚だけで補償の適用条件をカバーできない場合は、2枚以上のカードを用意したり追加料金を払うことで補償期間を延長する、などの対応も可能です。ただし、すべてのカードがそのような融通を利かせられるわけではありません。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

【自動付帯あり】海外旅行保険付帯おすすめクレジットカード10選比較

次からは海外旅行保険が自動付帯になる3つのおすすめのクレジットカードについて、それぞれの特徴・メリットを含めて紹介していきます。

1.ANA JCB

| 発行会社 | 株式会社ジェーシービー(JCB) |

| ブランド | JCB |

| 年会費 | 永年無料 |

| 申し込み条件 | 18歳以上(高校生不可) |

| ポイント還元率 | 0.5% |

| 家族カード発行 | - |

| ETCカード発行 | 無料 |

| 電子マネー | モバイルSuica、楽天Edy、iD など(チャージ可) |

| 旅行傷害保険 | 海外:最高500万円 |

| 海外旅行保険 |

自動付帯 |

| 詳細 | 公式サイト |

ANA JCB一般カードは、リーズナブルな年会費で発行できる人気クレジットカードです。初年度は年会費無料で2年目以降もたったの2,200円です。

1,000円で5マイルが還元されるため、旅行に向けてマイルをコツコツ貯められます。「海外旅行傷害保険」「国内航空傷害保険(航空機搭乗中・飛行場構内のみ)」が自動付帯されており、最高補償額が1,000万円です。安心して海外旅行を楽しめるのも嬉しいポイント。

旅行回数や航空会社を問わず付帯保険が適用される上に、ANAカードで航空券を買わない場合でも適用されます。海外旅行へ行く人は持っておきたい1枚です。

さらに、今なら新規入会限定キャンペーンを実施中!新規入会&各種条件達成で、最大116,000マイル相当のプレゼントを受け取れます。迷っている人も、ぜひ今のうちにANA JCB一般カードに申し込んでみてください。

2.エポスカード

| 発行会社 | 株式会社エポスカード |

| ブランド | VISA |

| 年会費 | 無料 |

| 申し込み条件 | 18歳以上 |

| ポイント還元率 | 0.5% |

| 家族カード発行 | ✕ |

| ETCカード発行 | ◯ |

| 電子マネー | Visaタッチのみ |

| 旅行傷害保険 | 海外:最高3,000万円 |

| 海外旅行保険 |

利用付帯 |

| 詳細 | 公式サイト |

株式会社エポスカードが発行する「エポスカード」はマルイ利用者専用のカードと思われがちですが、実際は海外へ行く方にもメリットは多いです。

たとえば年会費が無料でありながら、死亡時・後遺障害時に最高3,000万円、傷害治療補償として最高200万円、疾病治療補償として最高100万円が支払われるなど、さまざまなユースケースに対応できる点が優秀です。

特に海外旅行へ行く方にとって利便性を感じやすいのが、次に挙げるサービスです。

- 緊急アシスタンスサービス

- キャッシュレス・メディカルサービス

緊急アシスタンスサービスとは、海外で病気や怪我になったときに、医師や医療施設の紹介や案内、医療施設への搬送、医薬品の緊急手配や通訳の紹介・手配などのサービスを受けられるものです。

このサービスは三井住友海上火災保険と提携しているため信頼性が高いですし、エポスカード会員であれば誰でも利用可能という点もメリットです。

もう一つの特徴が、その緊急アシスタンスサービスに包含されている「キャッシュレス・メディカルサービス」です。これは病院での治療を自己負担なしで受けられるサービスであり、対象の医療機関なら立て替える必要なく治療を受けられます。

エポスカードの海外旅行傷害保険は自動付帯ではなく”利用付帯”のため、旅行した際にカードを使った支払いが必要となります。自動付帯ではありませんが、対象となる基準の幅は広いのは嬉しい魅力です。

エポスカードを実際に使った方の体験談や保険の条件については、こちらの記事を参考にしてみてください。

3. セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 発行会社 | 株式会社クレディセゾン |

| ブランド | American Express |

| 年会費 | 33,000円 |

| 申し込み条件 | 安定した収入があり社会的信用を有する連絡ができる方 (学生・未成年を除く) |

| ポイント還元率 | JALマイルの場合:最大.1.125% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | Apple Pay、Google Pay、QUICPayなど |

| 旅行傷害保険 | 海外:最高1億円 国内:最高5,000万円 |

| 海外旅行保険 | 自動付帯 |

| 詳細 | 公式サイト |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは特に優れているカードであり、以下のメリットがあります。

- 保険の補償が手厚い

- 永久不滅ポイントがある

- プライオリティ・パスやコンシェルジュ特典がある

- JALマイルの還元率が高い

海外旅行傷害保険が最高1億円、国内旅行傷害保険が最高5,000万円と補償が手厚いです。

また、ショッピング安心保険は年間で最高300万円まで補償されるため、ある程度の高額商品も安心して買い物できます。

補償が手厚いうえに、プラチナカードの中では年会費が安い特徴もあります。

プライオリティ・パスやコンシェルジュ特典も含めると、価格に対してコスパがよいカードなのでおすすめです。

4. 学生専用ライフカード

| 発行会社 | ライフカード株式会社 |

| ブランド | JCB・VISA・Mastercard |

| 年会費 | 無料 |

| 申し込み条件 | 満18歳以上25歳以下 |

| ポイント還元率 | 0.3%~0.6% |

| 家族カード発行 | ✕ |

| ETCカード発行 | ◯ |

| 電子マネー | iD |

| 旅行傷害保険 | 海外:最大2,000万円 |

| 海外旅行保険 | 自動付帯 |

| 詳細 | 公式サイト |

ライフカード株式会社が発行する「学生専用ライフカード」は、その名の通り学生(18~25歳)だけが加入できるクレジットカードです。海外留学を行う学生を対象としていることもあり、海外利用時のサービスが充実しています。

年会費は無料でありながら、死亡・後遺障害時の補償額は最高2,000万円と高水準で、回数制限もありません。また傷害・疾病治療、救援車費用もそれぞれ最高200万円補償されます。

またライフカードが提供する「海外アシスタンス」は、同カードの会員専用「LIFE DESK」から、物品の盗難・紛失時の手続きや病気・怪我が発生した際の緊急サポートを受けられるサービスです。

緊急時は対応の早さや対応時間の長さが重要ですが、学生専用ライフカードなら年末年始以外は24時間で対応してくれます。また国内・海外でそれぞれ問い合わせ先が分かれているため、連絡先を間違えて時間を無駄にするリスクが減ります。

5. セゾン パール・アメリカン・ エキスプレス・カード

| 発行会社 | クレディセゾン |

| ブランド | AMEX |

| 年会費 | 1,100円 |

| 申し込み条件 | 18歳以上の連絡可能な方 |

| ポイント還元率 | 0.5% |

| 家族カード発行 | 無料 |

| ETCカード発行 | 無料 |

| 電子マネー | QUICPay・Google Pay・Apple Pay |

| 旅行傷害保険 | ✕ |

| 海外旅行保険 | ✕ |

| 詳細 | 公式サイト |

セゾン パール・アメリカン・ エキスプレス・カードなら、ステータス性の高いアメックスカードを年会費1,100円で発行可能です。

また、初年度は年会費無料となる上に、年間1度でも利用すれば翌年の年会費もかかりません。そのためカードを少しでも使う人であれば実質永年無料で使い続けられます。家族カードやETCカードも無料で発行でき、お得感満載なのが嬉しいポイント。

申込から最短5分でアプリ上にカードを発行できるスピーディーさも魅力です。完全ナンバーレスなため、海外旅行中も安心して使えるでしょう。ただし、海外旅行傷害保険は付帯されていないため、注意が必要です。

新規入会特典として最大8,000円相当がプレゼントされるため、気になる方は今のうちに申し込むことをおすすめします。

6. Delight JACCS CARD

| 発行会社 | 株式会社ジャックス |

| ブランド | Mastercard |

| 年会費 | 無料 |

| 申し込み条件 | 18歳以上 |

| ポイント還元率 | 1.0%~1.5% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | QUICPay |

| 旅行傷害保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| 海外旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

Delight JACCS CARD(ディライトジャックスカード)は株式会社ジャックスが発行するクレジットカードです。

当カードは2022年に新規受付を停止した「REX CARD(レックスカード)」の後継カードに当たり、以前レックスカードを使用していた人は自動的にナンバーレスの「Delight JACCS CARD」へ更新されています。

当カードには無料カードでありながら、最高2,000万円が補償される国内・海外両方の旅行傷害保険が付帯されています。また「カード盗難保険」は海外でカードを紛失したり、盗難被害に遭った際に補償を受けられます。

その他商品の破損・紛失時に最高300万円が補償される「ショッピング・プロテクション」や、不正利用時の損害を90日前まで遡って補償してくれる「ネット安心サービス」など、特にリスクの高い地域に行く方にとってはメリットが大きいサービスが用意されています。

7.JCBカードW

| 発行会社 | 株式会社ジェーシービー |

| ブランド | JCB |

| 年会費 | 無料 |

| 申し込み条件 | 満18歳以上39歳以下 |

| ポイント還元率 | 1.0%~10.5%※最大還元率はJCB PREMOに交換した場合 |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | QUICPay |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| 海外旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

株式会社ジェーシービーが発行する「JCBカードW」は若年層・学生向けのクレジットカードですが、海外旅行者向けのサービスも充実しています。

まず海外旅行傷害保険(利用付帯)に関しては、最高2,000万円補償されます。同社の他のカードと異なり国内旅行は補償されなかったり、乗継・出航・手荷物遅延等への補償がないなどの制約はあるものの、年会費無料カードとしては十分と考える方は多いでしょう。

ただし、より充実した補償が欲しいという方は「新・海外旅行保険off!」に加入することで、補償を上乗せすることも可能です。検討したい方は専用サイトから一度見積もりしてみることをおすすめします。

8.三井住友カード(NL)

| 発行会社 | 三井住友カード株式会社 |

| ブランド | VISA・Mastercard |

| 年会費 | 無料 |

| 申し込み条件 | 満18歳以上(高校生を除く) |

| ポイント還元率 | 0.5%~7.0% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | iD・QUICPay |

| 旅行傷害保険 | 海外:最高2,000万円 |

| 海外旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード株式会社が発行する「三井住友カード(NL)」は、セキュリティの高い完全ナンバーレスカードです。券面にカード番号や有効期限、セキュリティコード等の情報が一切記載されていないため、海外でも安心して利用できます。

当カードの海外旅行傷害保険は最高2,000万円となっており、年会費が無料のカードの中では比較的高水準です。さらに当カードは旅行保険を個人賠償責任保険や動産総合保険、弁護士保険などに切り替えることも可能なので、柔軟性も高いです。

海外利用に関しては、学生利用者は「学生ポイント」を獲得できるというメリットがあります。これは名前通り学生のみ適用される特典であり、サブスクや携帯料金の支払い、QRコード決済時にポイント還元率が最大「+9.5%」加算されます。

9. ビュー・スイカカード

| 発行会社 | 株式会社ビューカード |

| ブランド | JCB・VISA・Mastercard |

| 年会費 | 524円 |

| 申し込み条件 | 18歳以上 |

| ポイント還元率 | 0.5%~5.0% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | Suica |

| 旅行傷害保険 | 海外:最高3,000万円 国内:最高1,000万円 |

| 海外旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

次に紹介するのは株式会社ビューカードの「ビュー・スイカカード」です。当カードの最大の特徴は交通系電子マネーである「Suica」と一体化されている点であり、公共交通機関やコンビニ等でコンタクトレス決済が可能です。

ビュー・スイカカードは524円という安価な年会費でありながら、海外・国内両方の旅行傷害保険が付帯されています。

当カードの旅行保険はもともと自動付帯でしたが、2023年から利用付帯に変更されています。ただし最高3,000万円の賠償責任保険が追加されたほか、疾病・傷害治療がそれぞれ最高50万円、死亡・後遺障害時にも最高500万円が補償されるなど、メリットも大きいです。

10.リクルートカード

| 発行会社 | 三菱UFJニコス株式会社 |

| ブランド | JCB・VISA・Mastercard |

| 年会費 | 無料 |

| 申し込み条件 | 18歳以上 |

| ポイント還元率 | 1.2%~3.2% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | Apple Pay・Google Pay |

| 旅行傷害保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| 海外旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

最後に紹介する「リクルートカード」は、三菱UFJカードと同じ三菱UFJニコス株式会社が発行するカードですが、JCBブランドのカードだけは株式会社ジェーシービーが発行します。

リクルートカードの大きな特徴の一つが、通常時のポイント高還元です。年会費無料のカードは通常時の還元率を「0.5%」に設定していることが多いですが、当カードはカード払いすれば「1.2%」という高還元率が適用されます。

また、海外・国内両方の旅行傷害保険が付帯されており、特に海外では最高2,000万円が補償され、ショッピング保険も年間200万円あるなど、多くの旅行者にとって必要十分なサービスが提供されます。カードブランドによる最高補償額の違いはありません。

くわえて、当カードは異なるブランドであれば2枚目を発行できます。1枚目の保険期間が切れたタイミングから2枚目の使用を開始すれば、実質的に保険期間を延ばせるのです。同様の使い方ができるカードは希少なので、大きなアドバンテージといえるでしょう。

クレジットカードの海外旅行保険の補償保証内容

次はクレジットカードに付帯されている海外旅行傷害保険において、具体的に何が補償されるのか解説していきます。

次はクレジットカードに付帯されている海外旅行傷害保険において、具体的に何が補償されるのか解説していきます。

旅行中のケガや治療費

| 補償項目 | 補償内容 |

| 死亡・後遺障害補償 | 旅行中の事故等を原因とする死亡・後遺障害において一定の保険金が支払われる |

| 治療費用補償 | 旅行中の怪我・病気に対する治療費や入院費が一定の割合および条件下で支払われる |

| 帰国後の治療費用補償 | 旅行中の怪我・病気に対する治療が帰国後も継続した場合に発生する治療費が支払われる |

| 救援者費用補償 | 旅行中における被保険者の失踪・病気・死亡時に親族が救援のために現地へ渡航するための費用が支払われる |

クレジットカードの海外旅行傷害保険では、被保険者が旅行中に怪我をしたり、病気になって治療が必要になった場合の治療費や、事故等を原因とした後遺障害・死亡時の保険金が、主な支払いの対象となります。

また「現地の人を怪我させてしまった」場合や「他人のスマホを壊してしまった」といったケースにおける、他人への損害賠償、旅行中にカメラやスマホなどの高額な物品を紛失または盗難被害に遭った場合の実費なども、支払いの対象となります。

救援者費用補償についてはイメージがしにくく特殊な例に思えるため、必要が不要かわかりにくいかもしれません。たとえば、治安の悪い地域に赴いた家族からの連絡が途絶えて行方不明になったとき、家族は現地に赴いてでも捜索したいと思うでしょう。

その際に、捜索や救助にかかる費用、往復の航空費用、被保険者を輸送する際に発生する費用などが補償されます。基本的には救援者が親族の場合のみ対象ですが、家族が高齢な場合などには代理人を立てられることもあります。

持ち物の紛失や盗難

| 携行品損害補償 | 自己の所有物に関する紛失・盗難被害に遭った場合などの修理費用や実損失額が支払われる |

| 賠償責任補償 | 他人に対する賠償責任(怪我・財物の損壊など)を果たすための費用が支払われる |

クレジットカードの旅行傷害保険では、携行品損害補償と賠償責任補償が付帯されています。携行品損害補償では、カメラやスマートフォンなど、高額な物品を紛失・破損したり、盗まれたりした場合などに、かかった実費の相当額が補償されます。

携行品損害補償は被保険者自身の損害が対象ですが、賠償責任補償は他人が被った損害への賠償が補償対象となります。また物品だけでなく、事故等で相手側に怪我を負わせて治療が必要となった場合に支払う治療費なども補償されます。

交通機関によるトラブル費用

旅行傷害保険には「航空機遅延補償」も含まれています。これは行き・帰りにかかわらず、搭乗する予定の便が欠航・遅延したりした場合に追加で支払う場合に、かかった費用が補償されます。

またカードによっては、渡航費用だけでなくホテルへの移動費や宿泊費用、食事代やキャンセル料、国際電話による通信費なども補償されます。

✈️おすすめポイント✈️

- 海外旅行傷害保険が付帯(※利用付帯)

- 補償期間は、日本出国日の翌日から最長90日間

- 補償内容は、傷害死亡・後遺障害、治療費用、携行品損害など

海外旅行保険付きクレジットカードのメリット

次は海外旅行傷害保険が付帯されたクレジットカードにどのようなメリットがあるか、3つの点を解説していきます。

加入の手間や別途費用が不要

海外旅行傷害保険が付帯されたクレジットカードは、別途保険に加入する必要がないため、加入する手間や費用が発生しません。中には追加費用を支払うことで補償内容を充実させられるものもありますが、その場合も基本的に難しい手続きは必要ありません。

利用ごとの回数制限がない

クレジットカードの海外旅行傷害保険は基本的に利用制限がないため、複数回旅行にいっても、そのたびに補償を受けられますし、カード会員であるうちは保険も自動で継続されます。

ただしカードによっては、1回の旅行における日数制限(一般的には3ヶ月程度)が設定されています。特に長期滞在を前提とする留学生などは複数のカードを作ったり、専用の保険へ加入する等の対策が必要です。

家族特典のあるカードがある

クレジットカードによって、被保険者の家族に対する補償も異なります。本人が家族カードを発行している場合、そのカードを持っている家族も補償の対象となりますが、本会員よりは補償内容が制限される場合が多いです。

そのため本人だけでなく家族も一緒に海外へ行く場合は、家族の補償も充実したクレジットカードを選ぶか、別途専用保険への加入も検討することをおすすめします。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

海外旅行保険付きクレジットカード利用時の注意点

次は海外旅行傷害保険つきクレジットカードを実際に利用するときの注意点について、3つ解説していきます。

補償の補填が少ない場合がある

カード会社が提供する海外旅行傷害保険による補償は、個別に契約する旅行向け保険商品と比較すると、補償内容が限定的な場合が多いです。

医療費の支払い限度額が少ない場合、医療費の水準が高い国や地域では実費を十分にカバーできないかもしれません。特に重度の疾病や怪我で大掛かりな診療や外科手術などを要する事態となったら、カード保険だけでは費用を賄いきれない可能性があります。

他の保険との併用ができない場合があり

クレジットカードの海外旅行傷害保険で受けられる補償は、他の任意で加入する海外旅行傷害保険の補償と併用できない場合があります。

たとえばあるクレジットカードでは、死亡および後遺障害への保険金に関してはすべての保険金額が合算して支払われます。しかしその他の保険金に関しては、合算した保険金額すべてではなく、実損害額を限度に按分した金額が支払われることになります。

一旦は保険費用を立て替える必要がある

カード付帯の旅行傷害保険における保険金は基本的に即時支払ではないため、診療費等を一時的にでも自己負担する必要があります。中にはカード会社から医療機関へ直接支払われるシステムを導入しているところもありますが、全てではありません。

海外で治療が必要になったときクレジットカードが使えない、という事態を避けるためにも、現金は用意しておくことをおすすめします。

✈️おすすめポイント✈️

- 海外旅行傷害保険が付帯(※利用付帯)

- 補償期間は、日本出国日の翌日から最長90日間

- 補償内容は、傷害死亡・後遺障害、治療費用、携行品損害など

クレジットカード付帯保険と別途加入する旅行保険旅行の違い

最後に、クレジットカードの付帯保険と別途加入する旅行保険の違いについて、3つの点から解説していきます。

保険金額の違い

最初から付帯されているクレジットカードと任意で加入する旅行保険とでは、支払われる保険金額に違いがあります。

一般的に年会費が安いクレジットカードでは保険金額も最低限に設定されており、補償範囲も限定されています。しかし任意で加入する旅行保険は、たとえ保険料が1,000円以下のものでも、死亡時や後遺障害時の保険金額がクレジットカード付帯の保険を上回るものがあります。

半年・1年に1回といった頻度でしか旅行に行かない方はカード付帯の旅行保険でも十分ですが、頻繁に海外旅行へ行くため補償をしっかり受けたい方は、カードの付帯保険だけでなく任意で加入する旅行保険も検討するべきです。

補填内容の違い

クレジットカード付帯の旅行保険と任意保険とでは、補償範囲や金額に違いがあります。

カード会社やカードのグレードによっても異なりますが、一般的に任意で加入する旅行保険は、手荷物の紛失や盗難、航空機の欠航・遅延による宿泊費・食事代の補償、緊急時の救援費用など、細かな補償が充実しています。

一方、クレジットカード付帯の旅行保険は、死亡・後遺障害や治療費用などの基本的な補償が中心で、航空機遅延や手荷物損害の補償は付帯しない場合もあります。

たとえば、海外旅行中にフライトが大幅に遅れた場合、任意保険ならホテル代や飲食費が補償されますが、カード付帯保険では対象外となるケースがあります。

家族の補償の違い

被保険者だけでなく、家族に対しての補償内容も注目しましょう。一般的にはカード付帯の旅行保険でも家族が補償対象に含まれていますが、補償範囲が狭い、本会員の保険料を家族が支払っている場合は非対象になる、などの制限がある場合が多いです。

そのため、たとえ家族も補償されるクレジットカードを持っていても、補償範囲が広い任意保険への加入や、家族一人ひとりの旅行保険加入を検討するのは良いことです。

クレジットカードの海外旅行保険を使用する方法

海外旅行中に事故や病気、盗難などのトラブルが発生した場合、クレジットカード付帯の海外旅行保険を使えば治療費や損害をカバーできます。

利用するには、まずカード会社や保険会社への連絡と、必要書類の提出が必要です。

申請に必要な書類

クレジットカード付帯の海外旅行保険を利用する際には、以下のような書類が必要になります。

- 保険金請求書

- パスポートのコピー

- 現地での治療・診断に関する書類

- 損害発生状況を証明する書類

- クレジットカードの利用明細やコピー

提出書類はトラブル内容によって異なります。たとえば、現地でのケガや病気なら医師の診断書や領収書、盗難被害なら現地警察で取得したポリスレポートが必要です。

提出の際は、できるだけ原本またはコピーを用意し、日付や金額がはっきりわかるようにしましょう。また、現地で書類を入手できない場合は、帰国後すぐにカード会社へ相談するとスムーズです。

申請の流れ

- STEP.1連絡事故やトラブルが発生したら、速やかにカード会社または保険会社の海外サポートデスクへ連絡します。

- STEP.2案内に従って書類を準備必要な書類や証明書の入手方法、提出期限などの案内を受けます。現地でしか取得できない書類も多いため、その場で手配するのが重要です。

- STEP.3書類を提出案内された住所やオンラインフォームを通じて、必要書類を提出します。期限内に送付しないと補償が受けられない場合があります。

- STEP.4審査・支払い保険会社が書類を確認・審査し、問題がなければ指定口座に保険金が振り込まれます。

この流れを押さえておけば、海外旅行先でトラブルに遭っても迅速に対応でき、補償を受けられる可能性が高まります。

クレジットカードの海外保険に関するよくある質問

クレジットカードの海外保険に関するよくある質問を解説します。

海外旅行保険はクレジットカードを持っているだけで補償されますか?

クレジットカード付帯の海外旅行保険には「自動付帯」と「利用付帯」の2種類があります。

自動付帯の場合はクレジットカードを所持しているだけで補償が適用されます。一方、利用付帯の場合はカード会社が指定する適用条件を満たす必要があるため、持っているだけでは補償ないため、クレジットカードを作る際には注意が必要です。

クレジットカードの海外旅行保険でどのような補償が受けられますか?

クレジットカードの海外旅行保険では、一般的に以下のような補償が受けられます。

- 傷害死亡・後遺障害

- 疾病死亡

- 治療・救援費用

- 携行品損害

- 賠償責任

ただし、具体的な補償内容や限度額は、カードによって違います。例えば、ゴールドカードやプラチナカードなどは、補償額が高い傾向にあります。また、一部のカードでは、テロや戦争などの特殊なリスクもカバーしている場合がありますので、旅行先等に合わせた補償内容のカードを選びましょう。

クレジットカードの海外旅行保険は家族も対象になりますか?

家族の補償対象については、カードによって条件が異なります。多くのカードでは、本人に加えて配偶者や一定年齢以下の子供も補償対象となっています。

ただし、家族が補償対象となるためには、本人と同行している必要がある場合が多いです。また、家族専用カードを持っている場合は、その家族が単独で旅行する際にも保険が適用されることがあります。

家族構成や旅行の形態に合わせて、適切なカードを選ぶことが大切です。なお、家族の補償内容や限度額が本人と異なる場合もあるため、旅行前に確認しておくことをおすすめします。

クレジットカードの海外旅行保険の適用期間はどのくらいですか?

クレジットカードの海外旅行保険の適用期間は、カードによって異なりますが、一般的には90日以内の旅行をカバーしています。

ただし、カードによっては30日や60日など、より短い期間に制限されている場合や、一部のプレミアムカードでは、最長1年間の適用期間が最長1年間のカードもあります。

また、適用期間は、通常、日本を出国してから帰国するまでの期間ですが、カードによっては、自宅を出発してから帰宅するまでの全行程が適用期間とするカードもあります。

旅行期間が保険の適用期間を超える場合は、別途海外旅行保険に加入するなどの対策が必要です。

クレジットカードの海外旅行保険と別途加入する海外旅行保険は併用できますか?

クレジットカードの海外旅行保険と別途加入する海外旅行保険は、基本的に併用することができます。ただし、保険の種類や補償内容によって、併用の方法や限度額が異なります。

例えば、傷害死亡・後遺障害保険金については、両方の保険から重複して受け取ることができる場合が多いです。

一方、治療費用や携行品損害などの実費補償型の保険金は、実際にかかった費用や損害額を上限として支払われるため、両方の保険の限度額の合計が上限となります。併用することで、より手厚い補償を受けられる一方で、不要な重複を避けることも大切です。

まとめ

クレジットカードに最初から付帯されている海外旅行傷害保険は加入手続きが必要なく、カードを持っているだけで補償が適用されるものもあるため便利です。

しかし長期滞在予定の場合や治療費が高い国への渡航に関しては、より補償が充実した高ランクのクレジットカードや、任意で加入する海外旅行保険への加入が選択肢となるでしょう。

自分や家族のニーズを把握したうえで、適切なクレジットカードを選ぶようにしましょう。

✈️おすすめポイント✈️

- 海外旅行傷害保険が付帯(※利用付帯)

- 補償期間は、日本出国日の翌日から最長90日間

- 補償内容は、傷害死亡・後遺障害、治療費用、携行品損害など

SNSシェア

人気記事

人気・おすすめタグ

関連記事

明治の料亭文化が息づく、軽井沢・追分の一棟貸し別荘「軽井沢 千葉家」で過ごす特別なひととき

アポロステーションカードのメリット・デメリット解説!年会費やお得に作れるキャンペーンを紹介

アメックスビジネスグリーンと通常カードの違いは?メリット・デメリットや評判、特典内容を解説

【2026最新】PayPayカードの新規入会キャンペーンはある?メリット・デメリットやチャージ方法について解説

アメックス ゴールドプリファードの特典一覧!選べるホテルや年会費以上のメリット、入会キャンペーンを解説

dカード GOLDの豪華な入会特典を解説!お得にキャンペーンを利用してポイントゲットする方法は?

マリオットボンヴォイの無料宿泊を徹底解説!おすすめのホテルや入会方法を解説

セゾンプラチナ・ビジネス・アメックスが最強な理由!審査やキャンペーンについて解説

ANA JCB・ソラチカカードの入会キャンペーン最新情報!期間限定で入会するとボーナスマイルプレゼント

築100年の情緒ある長屋をリノベーションした「CONTEXTED Osaka」

ANAアメックス・ゴールドのキャンペーンや切り替え時の適用条件、メリット・デメリットを解説【2026年最新】

【2026年4月】ヒルトンアメックスの入会キャンペーン!プレミアムとの違いや無料宿泊について解説