海外でデビットカードは使える?おすすめしない理由は?クレジットカードとの比較も解説

PR

「デビットカードとクレジットカードを比較したい」「デビットカードをおすすめしないって本当?」と思っている人もいるでしょう。

日本ではクレジットカードとほぼ同じように利用できますが、海外では使えない場合もあります。デビットカードは、仕組み上クレジットカードの「互換」にはなり得ないため、おすすめしないという人もいます。

海外旅行時に、手持ちが心もとない時に頼りになるのはクレジットカードです。最悪口座にお金がなくてもキャッシングなども利用できます。

そこで今回は海外でクレジットカードが利用できるのか、どのようなデビットカードならおすすめできるか解説いたします。ぜひ参考にしてください。

目次

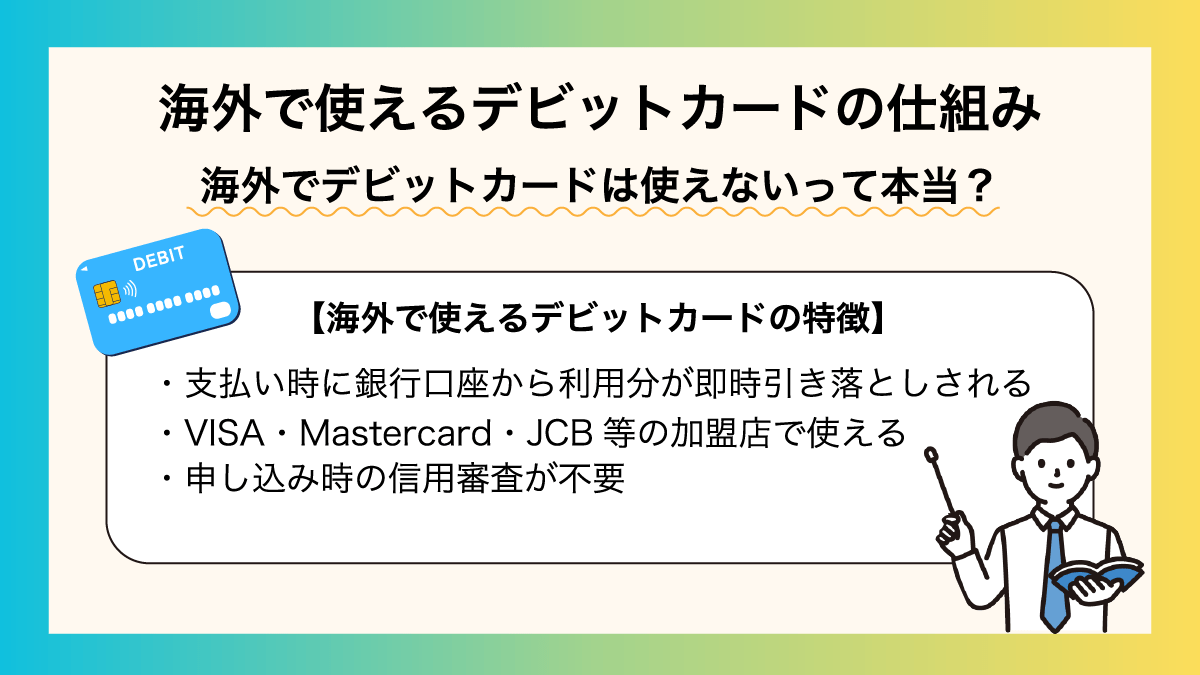

デビットカードの仕組み【海外で使えないは嘘】

日本国内だけでなく海外でも「ほぼクレジットカード」として使えるデビットカードは、次のような特徴があります。

- 支払い時に銀行口座から利用分が即時引き落としされる

- Visa・Mastercard・JCB等の加盟店で使える

- 申し込み時の信用審査が不要

日本のデビットカードは各銀行が発行しており、ほぼ全てがキャッシュカード機能と一体化されています。決済時、すぐに利用金額が銀行口座から引き落とされるため、現金を引き出さなくても買い物ができるメリットがあります。

海外でデビットカードは使えないって本当?

国際ブランドが付いていないデビットカードは、海外では使用できません。

また、日本国内限定のデビットカードは「J-Debit」と呼ばれています。海外での利用はできません。国内のお店やATMだけの制限が定められているのが特徴です。

ほかにも、ブランドデビットは保険などの付帯内容がカードの種類によって違いがあり、海外旅行保険が付いていないケースも見られます。

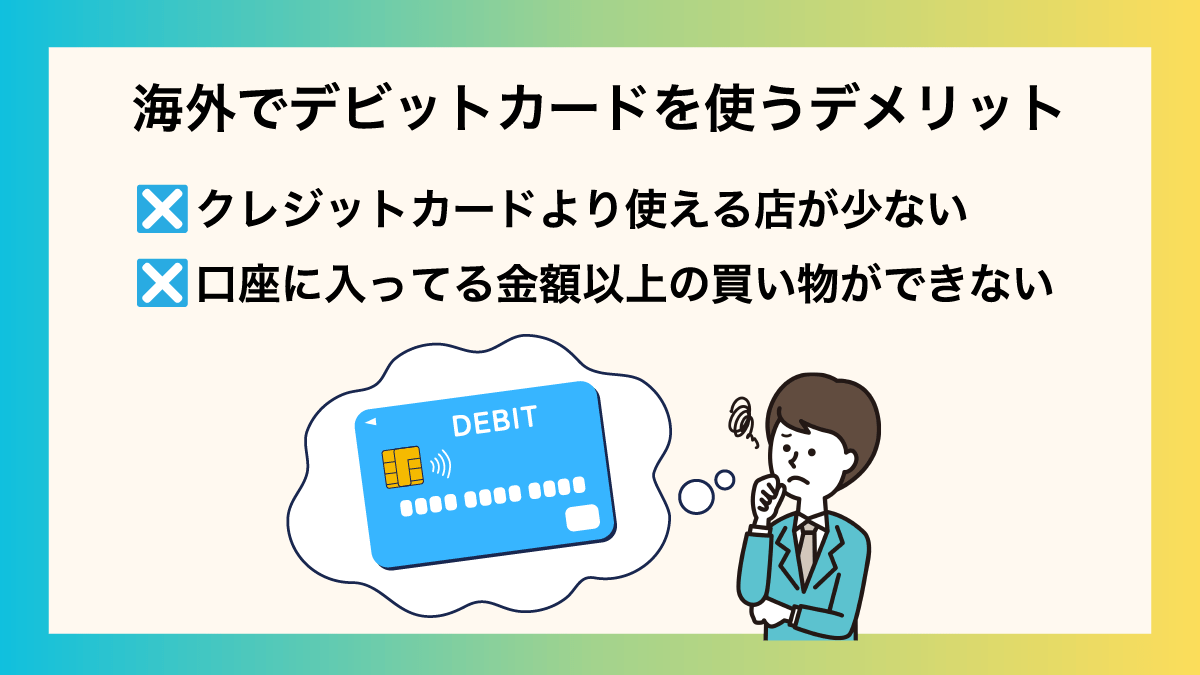

デビットカードは”おすすめしない”と言われるデメリット

次は海外でデビットカードを使うデメリットについて解説します。

いざという時に利用できない可能性がある

デビットカードは口座残高の範囲でしか使えないため、海外ではいざという時に困ることがあります。たとえば急な出費が出たときや、思ったより支払いが増えたときに、口座残高が足りなければその場で決済できません。

旅先でATMに行って入金や引き出しをする手間が増えると、移動や予定にも影響します。さらにホテルのデポジットやレンタカーの保証金など、一定額を一時的に確保する支払いでは、デビットが通らないケースもあります。

クレジットカードなら後払いで対応できる場面でも、デビットは残高次第で止まるため、メイン決済にすると不便になりやすいです。

口座に入ってる金額以上の買い物ができない

デビットカードは「即時引き落とし」という仕組み上、口座に入っている金額を超えた買い物はできません。たとえば口座に10万円が入っていたとして、その会計を1円でも超える買い物は(一部例外はあるものの)レジで弾かれてしまいます。

同様の理由で、リボ払いや分割払いもデビットカードではできません。一部のサブスクリプションや携帯電話キャリア・格安SIMでは月々払いに対応しているところもありますが少ないため、基本的にはクレジットカードとの併用をおすすめします。

海外旅行保険が付帯していない

デビットカードの多くは、海外旅行保険が付帯していません。海外で事故や盗難などに巻き込まれるなど、海外旅行中にトラブルが発生してしまった際に、保険がないと全額自費になってしまう点は大きなデメリットです。

海外でのトラブルは高額請求になる場合があるため、全額自費負担になってしまうと深刻な事態に陥ってしまう可能性が高まります。

特に日本よりも危険な海外に行く場合は、必ず海外旅行保険が付帯しているクレジットカードを利用することをおすすめします。

ポイント還元率が低い

デビットカードは、クレジットカードに比べてポイント還元率が圧倒的に低いです。中にはポイントが貯まらないデビットカードもあります。

例えばSony Bank WALLETのポイント還元率は、0.50%です。対してクレジットカードのJCBカードWは、ポイント還元率が1.00%~10.50%と倍以上違います。

少額とはいえポイントは貯まらないよりは貯まる方が圧倒的にお得なので、ポイント還元率が低いもしくはポイントが貯まらない点はデビットカードのデメリットです。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- マイルやポイントも貯まる

- 入会特典で誰でも2,000円分のポイントがもらえる◎

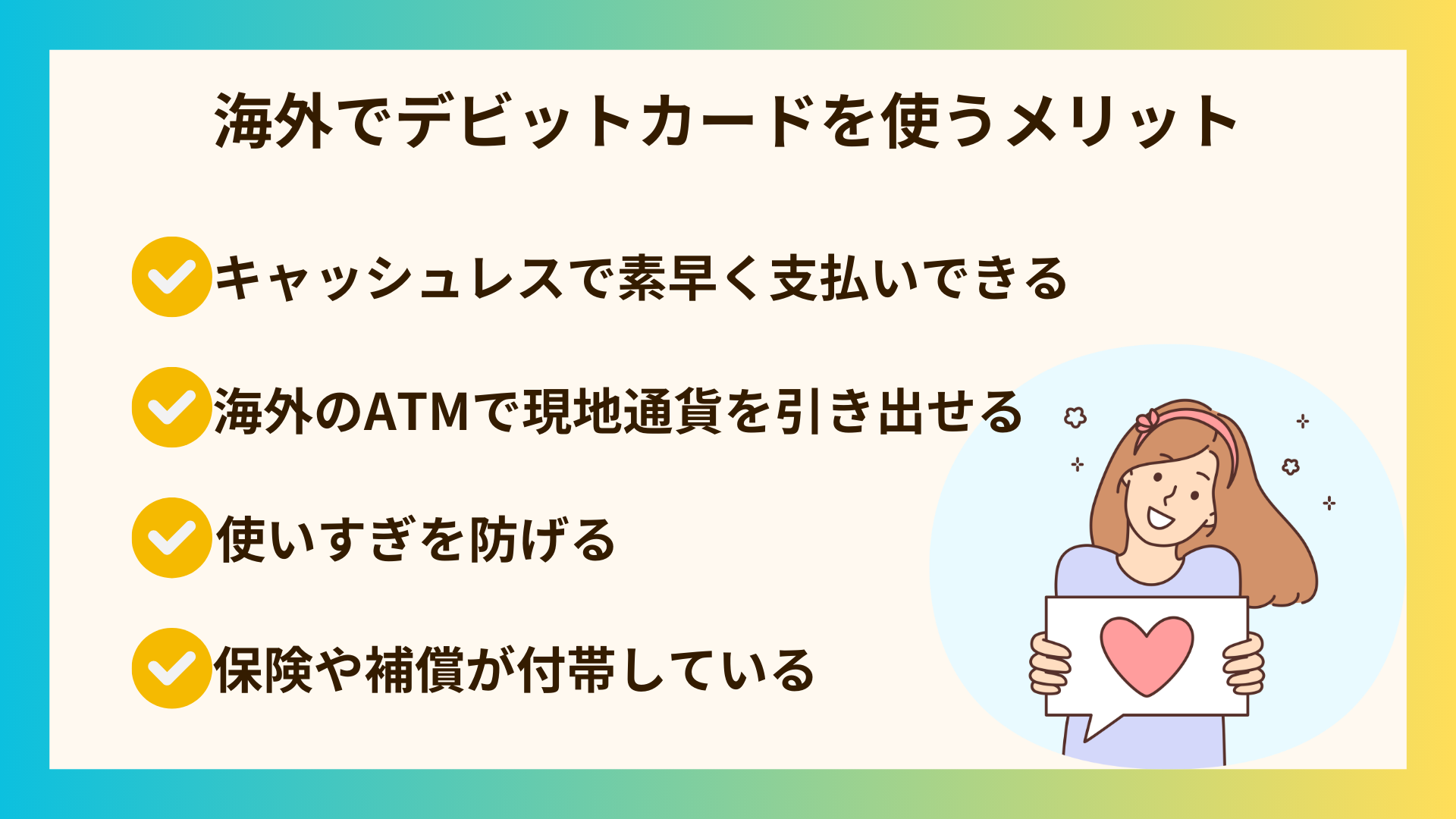

海外でデビットカードを使うメリット

次は海外でデビットカードを使う4つのメリットについて解説していきます。

キャッシュレスで素早く支払いできる

デビットカードでの支払いは現金を出す必要がなく、キャッシュレスで素早く支払いが可能です。しかも現在主流のカードはタッチ決済に対応しているため、カードを決済機にかざすだけで決済が完了します。

タッチ決済のメリットは他にもあります。たとえば多数のカードスキャンで磁気不良になりカードが使えなくなるリスクが減りますし、カードを直接店員に渡すことによる盗み見・不正利用を防止できます。

海外のATMで現地通貨を引き出せる

海外の対応ATMであれば、口座に入っているのが日本円であっても、現地の通貨で現金を引き出すことができます。使い方も簡単で、画面の指示に従って引き出し額を入力し、暗証番号を入力するだけです。

ただしクレジットカードで利用できるようなキャッシングは、国内・海外問わず利用できません。口座からお金がなくなればデビットカードは使えなくなるため、特に海外では資金管理・使いすぎに注意しましょう。

使いすぎを防げる

デビットカードの「即時引き落とし」という仕組みは、クレジットカードにおける最大のリスクである「使いすぎ」を防ぐものとなります。

特に海外旅行ではタガが外れやすく、気づいたときには限度額に達してしまうような状況も珍しくないでしょう。海外旅行を楽しむとしても想定外の出費になるリスクを防ぎたい方には、クレジットカードよりもデビットカードをおすすめします。

海外ではデビットカードとクレジットカードどっちがおすすめ?

次はデビットカードとクレジットカードのどちらを選ぶべきか、それぞれ対象となる人について解説していきます。

| デビットカード | クレジットカード | |

| 支払いのタイミング | 即時払い | 翌月以降の後払い |

| 審査 | 原則なし | あり |

| 利用限度額 | 銀行口座の残高が上限 | カード会社が設定した限度額 |

| 分割払い・リボ払い | 不可 | 可能 |

| 不正利用時の保証 | カード会社・金融機関により対応が異なる(保証が付く場合も) | 原則補償あり(条件あり) |

| 海外旅行保険 | 基本的になし(付帯する商品も一部あり) | 付帯している場合が多い(条件あり) |

| 支払い方法 | 一括払いのみ | 分割払い・リボ払いなども選択可 |

デビットカードのほうがおすすめな人

デビットカードがおすすめできる人は、次の4点に当てはまる方です。

- 信用審査に不安がある人(通らない人)

- 支出管理をしたい人

- 使いすぎを防止したい人

- 高校生でも作れる

デビットカードは(一部の例外を除き)信用審査がないため、信用状態に不安がある人におすすめです。信用情報に傷があるなどで、クレジットカードの審査に通らない人でも、デビットカードなら発行できる場合がほとんどです。

家計簿を付けているなど支出管理を簡単にしたい人にも、デビットカードは便利でアプリなどと連携しておくだけで自動で利用履歴が、家計簿に反映できます。

クレジットカードの使いすぎが不安な人にもメリットがあり、リボ払い・分割払いはできないので銀行口座残高分しか利用できないので、安心です。

また、デビットカードは口座にある金額以上は使えない仕組みになっていることから、高校生でも作ることができます。高校生にとっては、デビットカードを使うことで、早い段階から金銭管理の習慣を身につけられるでしょう。

クレジットカードのほうがおすすめな人

クレジットカードの方がおすすめな人は、次の3点に当てはまる方です。

- 旅行・出張の機会が多い人(国内・海外どちらも)

- 分割払い・リボ払いを利用したい人

- 保険や補償を活用したい人

- お得にポイントを貯めたい人

- 18歳以上の人(高校生を除く)

クレジットカードの審査では信用度の他に収入の安定性や継続性が重視されますが、その点を難なくクリアできる方はクレジットカードをおすすめします。

基本的にはデビットカードの上位互換であり、リボ払いや分割払い、サブスクリプションやガソリンスタンド等のオーソリが必要な支払いも可能だからです。

また海外旅行・出張が多い方は、少なくとも1枚作っておくことをおすすめします。クレジットカードは海外利用者にもうれしいラウンジ特典や優待特典が豊富であり、ポイント還元率もデビットカードより高いからです。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- マイルやポイントも貯まる

- 入会特典で誰でも2,000円分のポイントがもらえる◎

デビットカードよりおすすめのクレジットカード3選

デビットカードよりおすすめのクレジットカード3選をご紹介します。デビットカードよりもメリットが多数あるクレジットカードを見ていきましょう。

海外旅行するなら1枚は持っておいてほしい『エポスカード』

年会費

無料

ブランド

Visa

対象年齢

満18歳以上(高校生不可)

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

エポスATM:無料

それ以外のATM:無料回数なし

保険・補償

死亡・後遺傷害:最高3,000万円(利用付帯)

携行品損害(免責3,000円):20万円

タッチ決済

Apple Pay・Google Pay

エポスカードは、海外旅行保障もついていて年会費もかからないクレジットカードで、以下の特徴があります。

- 年会費が無料で海外旅行傷害保険が最大3,000万円(利用付帯)

- 利用時には即時メールが来るので不正利用を防げる

- 全国の優待店舗で優待などサービスを受けられる

特に海外旅行保険が充実していて、年会費が無料のクレジットカードで死亡・後遺傷害の場合、最大3,000万円が利用付帯でついてくるのは、他のクレジットカードにはない特徴です。

海外への旅行を考えている学生さんなら絶対にもっておくべき一枚です。

他にもエポスカードはクレジットカード利用時に、即時メールが来るので万が一心当たりがないメールが来たら、不正利用にもすぐに気づいて対応できると評判です。

学校の近くにモディやマルイがあったり、よく利用する人には更におすすめできるクレジットカードです。エポスカードならマルイ・モディ・提携している商業施設での買い物で、優待や特典が受けられます。

ポイントが追加でもらえたり、来店だけでもポイントが貯まる、年間6日間10%OFFで買い物ができるなど使い方によって、かなりお得に利用できます。

18歳〜39歳限定でポイントが2倍になる『JCBカードW』

年会費

無料

ブランド

JCB

対象年齢

満18歳以上(高校生不可)~39歳まで

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

無料回数:なし

キャッシング:1回の利用金額が1万円以下の場合は110円(税込)1万円を超える場合は220円(税込)

保険・補償

海外旅行傷害保険:最高2,000万円(利用付帯)

携行品損害(免責3,000円):最高100万円

タッチ決済

Apple Pay・Google Pay

JCBカードWは申し込み条件に年齢があるクレジットカードで、以下の特徴があります。

- 18歳〜39歳限定で申し込みできて学生さんにこそおすすめ

- JCB PLAZAで海外旅行のサポートを受けられる

- 海外・国内問わずいつでもポイント2倍貯まる

海外でも優待店を利用できたり、JCB PLAZAで海外旅行のサポートを受けられるなど、メリットが多数あります。

海外での利用でもポイントが2倍で貯まるので、よりお得なのはもちろん、国内でもいつでもポイントが2倍で貯まるので、日常使いでも気づくとポイントが貯まっていたりと、使い勝手が良いと学生さんからも評判です。

またstarbacksやセブン-イレブン、ローソンといった学生さんが良く利用する店舗が優待店舗となっているため、優待店舗での利用はポイント還元率が最大で21倍にもなる点が学生さんから人気を集めています。

学生は『学生専用ライフカード』一択

年会費

無料

ブランド

JCB・Visa・Mastercard

対象年齢

満18歳以上(高校生不可)~25歳以下

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

無料回数:なし

キャッシング:1万円以下で110円・1万円以上で220円

保険・補償

海外旅行傷害保険:最大2,000万円

タッチ決済

iD

学生しか持てない学生専用ライフカードは、以下の特徴があります。

- 25歳以下の学生のみ申し込みができる

- 海外利用額が最大4%キャッシュバックされる

- 海外旅行傷害保険が自動付帯で最大2,000万円

ブランドも選べて年会費も無料。25歳以下の学生しか申し込みができません。学生が海外に行くことを想定しているため、海外旅行傷害保険の額も、最大2,000万円と高額。安心して旅行に行けます。

海外旅行傷害保険も利用付帯が多い中、学生専用ライフカードは自動付帯なので持っているだけで、適用されて安心です。

ほかにも海外利用額が最大で4%キャッシュバックされる点も、大きな魅力です。ポイントではなくキャッシュバックなので、よりお得感があると学生さんにも評判です。

“おすすめしない”は嘘!海外で使えるデビットカード5選

次は海外で使える、5つのおすすめのデビットカードについてそれぞれ紹介していきます。それぞれどのような異なる特徴・メリットがあるのかにも注目してみましょう。

補償内容をアップグレードできる「Oliveフレキシブルペイ(クレジットモード)」

年会費

永年無料

(一般ランクのみ)

ブランド

Visa

対象年齢

日本国内在住の個人のお客さま

※クレジットモードは満18歳以上(高校生は除く)が対象

大学生・専門学生などの学生でも発行できる

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

三井住友銀行本支店ATMの時間外手数料無料(24時間無料)

選べる特典でコンビニATMの利用手数料が月1回無料

※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。

保険・補償

選べる無料保険

お買物安心保険(一般は不可)

三井住友銀行が発行する「Olive」は、Visaで世界初のフレキシブルペイ※として開始されたサービスです。Oliveの特徴は次のとおりです。※Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初 (2023年1月時点/Visa調べ)

- 3つの機能を切り替えながらシームレスに利用できる

- デビットカードを使って決済するだけでVポイントが貯まる

- 必要に応じて保険の補償内容を強化できる

Oliveはスマホ一つでデビットカード・クレジットカード・ポイント払いを切り替えながら利用できるのが特徴です。国内だけでなく海外でも切り替えながら利用できるため、複数のカードを持ち歩く必要がなくなり、安全性が向上します。

また現在主流となっている他のデビットカードと同様に、物理カードを出さなくても振込・振替等の取引がスマホの専用アプリ内で完結します。Vポイントとも連携できるため、ポイントを普段の買い物で貯めたり使うことも可能です。

ちなみに「Olive 一般ランク」は年会費永年無料ですが「ゴールド」と「プラチナプリファード」というランクも選択できます。

それぞれ年会費がかかりますが、破損・盗難補償が付帯される「お買い物安心保険」や、定期的に大量のポイントをもらえるなど、特典・補償の面が充実しています。海外利用時に安全性を追及したい方は検討してみましょう。

充実の補償で海外利用でも安心「ソニー銀行Sony Bank WALLET」

年会費

無料

ブランド

Visa

対象年齢

15歳以上

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

4回

保険・補償

ショッピング保険:最大50万円

不正利用補償

タッチ決済

GooglePay・Garmin Pay・Fitbit Pay

ソニー銀行が発行する「Sony Bank WALLET」は、15歳以上なら誰でも作れるデビットカードです。このカードの特徴は次のとおりです。

- 外貨預金ができるため海外でも為替を気にせずお金を引き出せる

- 専用のスマホアプリで為替レートが確認できる

- ショッピング保険・不正利用補償が付帯されている

外貨に強いデビットカードとして知られており、外貨預金口座では海外通貨をそのまま貯められますし、必要なときに日本円に換えることも可能です。

「Sony Bank WALLET」は専用のスマホアプリが配信されています。アプリ内では残高確認や振込ができるだけでなく、リアルタイムの為替レートも確認できるため、海外で現地通貨を引き出したいときに便利です。

その他、デフォルトで最大50万円の補償が受けられるショッピング保険や、最大30日前にさかのぼって補償してくれる不正利用補償が付帯されているため、海外でも安心して利用できます。

スマホアプリがわかりやすい「GMOあおぞらネット銀行Visaデビット付キャッシュカード」

年会費

無料

ブランド

Visa

対象年齢

15歳以上

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

最高20回

※カスタマーステージ優遇有

保険・補償

不正利用補償

GMOあおぞらネット銀行は15歳以上なら誰でも作れるデビットカードを発行しています。このカードの特徴は次のとおりです。

- シンプルで残高が分かりやすいスマホアプリ

- 海外での現地通貨引き出しに対応

- カスタマーステージの向上により利便性が上がる

シンプルで分かりやすい専用アプリも提供しています。現地通貨の引き出しにも対応しており「Visa」や「PLUS」マークがあるATMから利用できます。保険に関しては、過去30日に遡って適用される不正利用補償が付帯されています。

GMOあおぞらネット銀行には「カスタマーステージ」という制度があり、個々の利用状況に応じてデビットのキャッシュバックが上がったり、ATM手数料の無料回数が最大20回になるなどの特典が受けられます。

ただし最大ステージに到達するためにはプラチナデビットカードを契約し、さらに外貨普通預金残高が500万円以上ある、という高いハードルを達成する必要があります。

そのため海外へよく行く方で、さらに外貨預金も多いという方にはおすすめできます。また外貨預金の残高確認や、通貨ごとのレート確認・売却・購入も専用アプリからできるため便利です。

ゆうちょATMの手数料無料!「ゆうちょ銀行ゆうちょデビット」

年会費

無料

ブランド

Visa

対象年齢

15歳以上

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

無料

※ゆうちょ銀行・提携ATM

保険・補償

不正利用補償

ゆうちょ銀行が発行する「ゆうちょデビット」は、主にゆうちょをメインとして使っている方にとっては必須のデビットカードです。次のような特徴があります。

- ゆうちょキャッシュカードとデビットカードが一体化されている

- ゆうちょATMを使えば手数料がかからない

- 不正利用補償により被害額が全額補償される

ゆうちょデビットカードは、本来のゆうちょキャッシュカードとVisaデビットカードが一体化されたものです。そのためカード1枚で買い物ができますし、利用分も即時引き落としのため資金管理が楽になります。

ゆうちょ銀行は「ゆうちょ通帳」と「ゆうちょ認証」という2つのアプリを提供しており、それぞれ役割が異なります。ゆうちょ通帳アプリは残高や明細の確認、送金支払いに対応しており、認証が必要なタイミングでは認証アプリが自動的に開かれます。

ゆうちょ銀行は、ゆうちょ銀行やコンビニに設置されたゆうちょATMから振込すれば、時間帯にかかわらず手数料無料で取引が可能です。また現地通貨の引き出しにも対応しているため、海外でお金が下せずに困ることもないでしょう。

海外での不正利用に関しては、利用者側に過失がない場合は被害額を全額補償してくれます。ただし過失があると補償対象外になるため、他人にIDやパスワード・暗証番号を教えるような不用意な行動は避けましょう。

キャッシュ・デビット・ポイント機能が備わった「楽天銀行デビットカード」

年会費

無料

ブランド

Visa・JCB・Mastercard

対象年齢

16歳以上

現地通貨引き出し

対応

ATM手数料無料回数(1ヶ月)

三井住友銀行の本支店ATM手数料がいつでも無料!

選べる特典でコンビニATMの利用手数料が月1回無料

保険・補償

不正利用補償

楽天銀行が発行する「楽天銀行デビットカード」は、キャッシュ・デビット機能とポイント機能が備わった、オールインワンのデビットカードです。次のような特徴があります。

- 利用金額に応じて楽天ポイントが貯まる

- アプリ内で資金管理にかかわるほとんどの手続きが可能

- 外貨預金機能ではリアルタイム取引が利用可能

楽天銀行は「楽天経済圏」の方におすすめ。デビットカードで買い物をすれば「100円につき1ポイント」が貯まり、貯めたポイントは普段の買い物や楽天Pay、楽天市場での買い物など幅広い活用が可能です。

もちろん専用アプリも用意されており、アプリ内では入出金明細の確認や振込・振替・送金作業、ATMの検索や外貨普通預金等の機能が利用できます。

特に外貨預金をしている方にとっては外貨普通預金機能は重宝します。なぜなら24時間取引可能で、最低1通貨(米ドルなら1ドル)からのリアルタイムレート取引が可能だからです。また楽天ポイントも1回の預け入れで最大3万ポイントまで利用可能です。

楽天銀行は不正利用補償も充実しており、条件を満たしていれば不正利用分が1,000万円を限度として全額補償されます。

ただし利用者側の過失が認められる場合は補償割合が75%に下がるため、特に海外利用時は他人にカードを手渡したり、親しい人にでも暗証番号を知らせたりしないように注意しましょう。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- マイルやポイントも貯まる

- 入会特典で誰でも2,000円分のポイントがもらえる◎

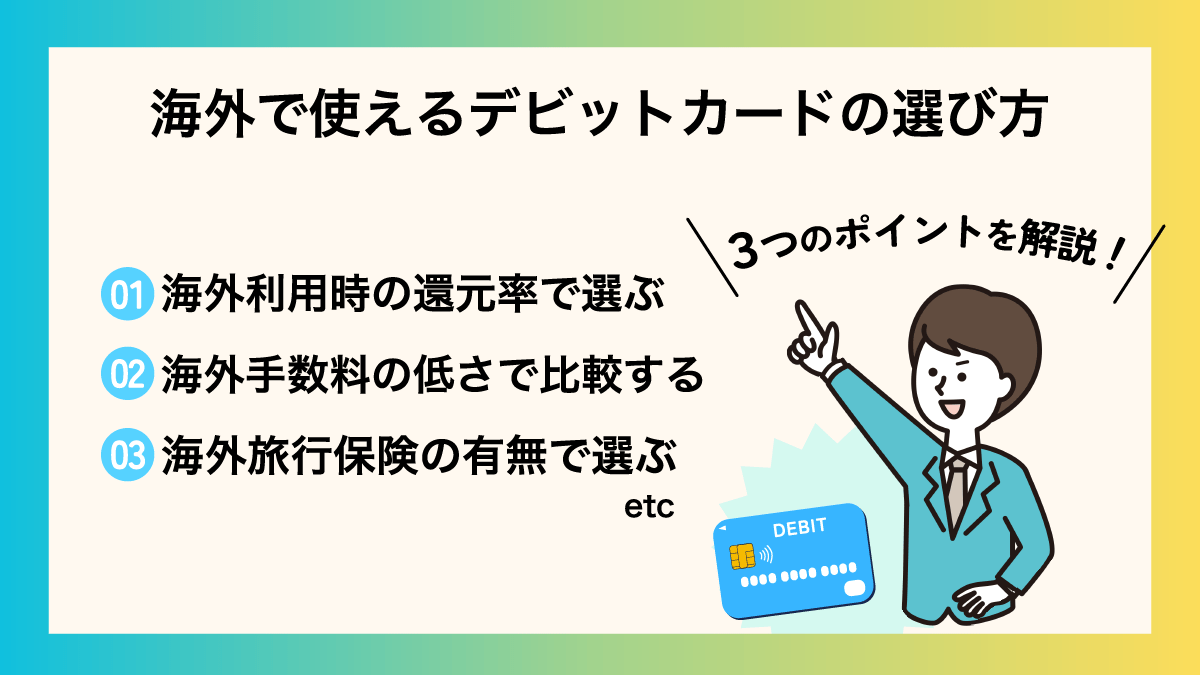

海外で使えるデビットカードの選び方

次は海外で使えるデビットカードの選び方について、3つのポイントを解説していきます。

海外利用時の還元率で選ぶ

ポイント還元率が高いものを選ぶべき、という点はクレジットカードと同じです。ただし国内利用で利用金額に応じてポイントが付与されるタイプのデビットカードは、基本的に海外で利用した場合もポイントが付与されます。

ただし海外事務手数料や為替手数料といったコストが発生するため、どのカードを選んでも、国内利用と比較して実質的な還元率は同じくらいか若干下がる、と思っておいた方が良いでしょう。

海外手数料の低さで比較する

| 各種カード | 海外手数料 |

| ソニー銀行Sony Bank WALLET | 1.79% |

| Oliveフレキシブルペイ(クレジットモード) | 3.63% |

| GMOあおぞらネット銀行Visaデビット付キャッシュカード | 3.08% |

| ゆうちょ銀行ゆうちょデビット | 4.0% |

| 楽天銀行デビットカード | 3.024% |

上記の海外で使えるデビットカードの中で、一番海外手数料が安いのは、「ソニー銀行Sony Bank WALLET」でした。また、上記の中で一番海外手数料が高いのは、「うちょ銀行ゆうちょデビット」です。

海外事務手数料は各カード会社によって違いがありますが、 一般的に3%~4%程度に設定されている場合が多いでしょう。

海外旅行保険の有無で選ぶ

一般的に、銀行が発行する年会費が無料のデビットカードには海外旅行保険が付帯されていません。そのため旅行保険の有無や補償内容で選ぶなら、最初からクレジットカードを申し込むことをおすすめします。

ちなみに年会費有料のデビットカードなら、海外旅行保険が付帯されているものがあります。たとえば楽天銀行ゴールドデビットカードなら最高1,000万円、「住信SBIネット銀行」のプラチナデビットカードなら最高1億円が補償されます。

| 海外旅行保険が付帯しているおすすめクレジットカード8選比較!万が一でも安心 |

国際ブランドで選ぶ【1枚ならVisa一択】

デビットカードのブランドに関しては、多くの銀行が発行している「Visa」ブランドがおすすめです。なぜなら世界でみても加盟店数が最もシェアが高く、クレジットカード決済が可能な店舗では使えないことがほぼない、といえるほど普及しているからです。

ただしMastercardブランドでもほぼ困ることはありませんし、国内利用が中心ならJCBブランドのデビットカードを選んでも問題ないでしょう。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- マイルやポイントも貯まる

- 入会特典で誰でも2,000円分のポイントがもらえる◎

デビットカードに関するよくある質問

最後に、デビットカードに関してよくある5つの質問に回答していきます。

デビットカードにキャッシング機能はある?

カード会社を問わず、デビットカード自体にキャッシング機能は付帯されていません。

一般的なクレジットカードには、キャッシング枠があります。利用限度額の範囲内で現金を借り入れることが可能です。

三井住友銀行の「Olive」のようにキャッシングリボが利用できるとしても、それはあくまでクレジットカードとしての機能であり、デビットカードの機能ではありません。

クレジットカードのように返金を受けることは可能?

デビットカードでも、ショッピングサイトやサブスクリプションのキャンセルに伴う返金を受けることは可能です。

ただし返金されるタイミングはカードにより異なり、遅い場合は2週間から1ヶ月程度も以上待つ必要があるため注意が必要です。

またクレジットカード決済の返金は、現金で受け取ることはできません。

デビットカードが登録できないサービスはある?

一部のショッピングサイトやサブスクリプション、携帯電話キャリアや格安SIMなど、カード登録時に認証が必要なサービスには登録できません。

一部のキャリアはデビットカードでの支払いにも対応していますが、それでもクレジットカードより制限は多いです。

また、デビットカードが使えるか確認する方法として、店頭やレジでロゴをチェックするのがおすすめです。

不正利用の痕跡がある場合はどうすれば良い?

デビットカードの明細を確認して不正利用の痕跡がある場合は、すぐにサポートへ連絡して利用停止手続きを行いましょう。

これはカードの盗難被害にあった場合も同様で、被害を最小限に食い止めるために重要です。

また、デビットカードで考えられる不正利用の被害として、紛失や盗難・フィッシング詐欺・スキミング被害・ECサイトでの情報漏洩などが挙げられます。

「J-Debit」との違いは?

混同されがちな「J-Debit」も金融機関が発行するカードであり、カードだけで買い物が可能です。

ただしカードブランドではないため「J-Debit」加盟店でしか使えず、利便性の面で劣ります。

特に海外では「J-Debit」が利用できないため、旅行者や留学生は素直にVisaデビットカードを作ることをおすすめします。

まとめ

デビットカードは海外でも利用できて便利ですが、クレジットカートと比較すると完全互換とはいかず、注意するべき点も多いです。

基本的にはクレジットカードとの「使い分け」を前提として、ほぼゼロコストで運用できるデビットカード(銀行)選びをすることをおすすめします。

- 海外旅行傷害保険が最高3,000万円ついてくる!

- マイルやポイントも貯まる

- 入会特典で誰でも2,000円分のポイントがもらえる◎

SNSシェア

人気記事

人気・おすすめタグ

関連記事

オーストラリア旅行で使えるおすすめのクレジットカード6選🇦🇺手数料や使える国際ブランドで比較

ハワイで使えるクレジットカードおすすめ9枚!JCBカードの特典やラウンジ事情も解説

台湾旅行におすすめのeSIMランキング7選!使い方や3日〜4日間に最適なのはどれ?

アメリカで使えるおすすめの最強クレジットカード9選!キャッシュレス事情や利用手数料も解説

香港旅行で使えるおすすめのクレジットカード6選🇭🇰現地のキャッシュレス事情や支払い方法について解説

台湾で使えるおすすめクレジットカード9選!キャッシュレス事情や国際ブランドの普及率を解説

【2026最新】PayPayカードのメリット・デメリットやチャージ方法について解説

エポスカードは海外旅行保険が最強!使ってみた人の体験談や保険の条件を紹介!

韓国で使えるおすすめクレジットカード8選と手数料を比較🇰🇷現地での使い方やキャッシュレス事情を解説

学生の海外旅行・留学におすすめのクレジットカード8選!選び方や利用時の注意点について解説

中国で使えるおすすめのクレジットカード🇨🇳銀聯カードの発行やキャッシュレス事情について解説

【2026年最新】ETCカードおすすめランキング13選🚗年会費無料・クレジットの審査なしで作る最強の方法は?